Sidney_Rodrigues_SK

-

Total de ítens

16 -

Registro em

-

Última visita

Tipo de Conteúdo

Blocks

Notes ACBrLibNFe

Fóruns

Downloads

Calendário

Posts postados por Sidney_Rodrigues_SK

-

-

35 minutos atrás, João Paulo Müller disse:

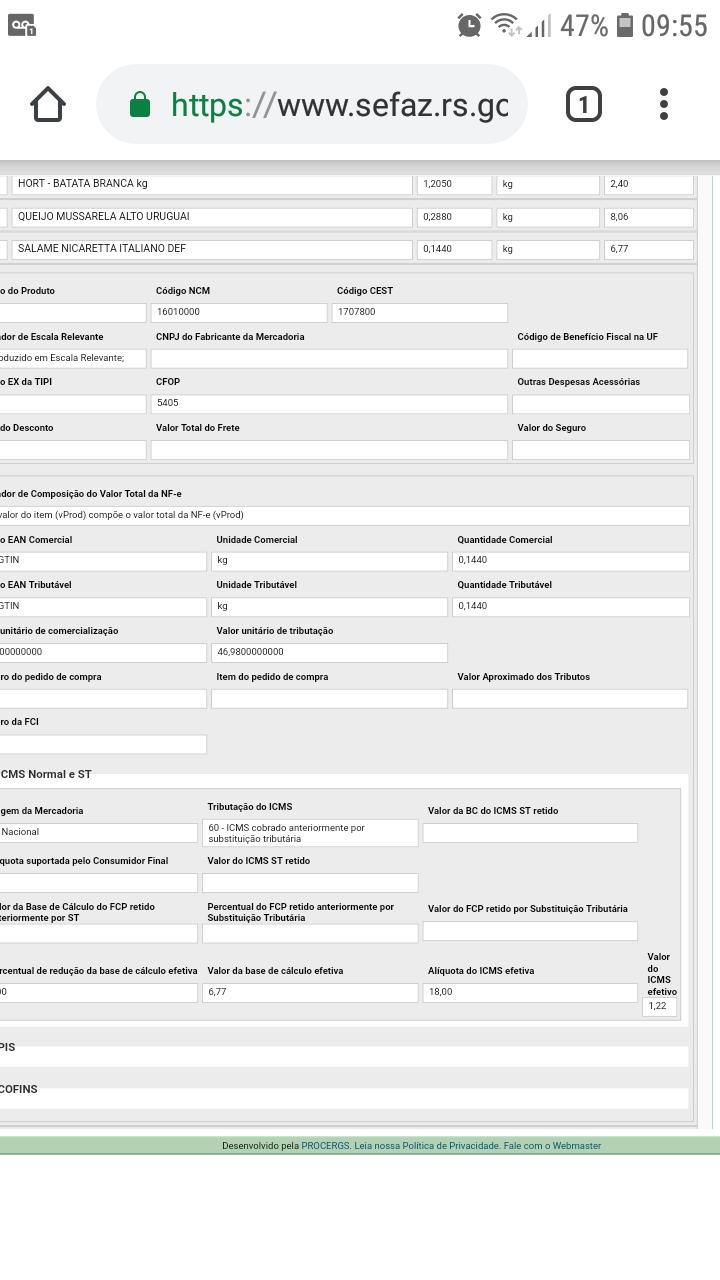

Pessoal, outra questão que está gerando duvidas é em relação ao preenchimento seguentes campos destacados em vermelho no anexo.

Esses campos são referente as entradas (registro 2130). No meu ver os campos destacados em amarelo são os valores que constam no XML, até então não tem muito segredo. A duvida mesmo seria nos campos sublinhados em vermelho.

Acredito que se sobre esses campos do XML. Base, Aliq. e ICMS Efetivo. Por enquanto somente RS se manifestou sobre essas Tag's.

<vBCEfet>0.00</vBCEfet>

<pICMSEfet>0.00</pICMSEfet>

<vICMSEfet>0.00</vICMSEfet> -

2 minutos atrás, João Paulo Müller disse:

Acho complicado, não sei de ninguem que gerou essa declaração ainda.

Também não sei se ajudaria em muita coisa o arquivo gerado sem ter conhecimento da base e sem saber quais notas estão considerando na declaração e deixando de considerar

Só para compararmos mesmo.

-

2 minutos atrás, João Paulo Müller disse:

Sim, está bem complicado.

No decreto podemos interpretar como a necessidade de informar todas as devoluções que ocorreram no período, pois não informa sobre a necessidade de informar apenas devoluções onde houve registro de entrada:

O detalhe está no paragrafo acima do que citei anteriormente na PORTARIA, pois ai sim comenta sobre a necessidade de informar devolução apenas das entradas informadas no registro:

Já o paragrafo que citei na resposta anterior contradiz exatamente o citado acima:

João Paulo, será que não consegue um arquivo modelo em TXT pra gente?

-

22 minutos atrás, Ampix Software disse:

Bom dia Sidney

Obrigado pela explicação, já ajudou bastante a clarear as coisas aqui.

Para confirmar, os valores nas saídas, independente do tipo de saída, devem ser considerados apenas dos itens que a empresa, no caso meu cliente, vende utilizando CST 060 ou CSOSN 500? E os valores das entradas de todas as notas recebidas que tenham ST, independente do CST ou CSOSN utilizado pelo fornecedor que emitiu a nota?

Isso mesmo. O fator determinante será a classificação do produto (ST) considerando sua margem, seja maior ou menor. Essa DRCST quer somente os valores no qual houveram a ST.

Estamos tentando conseguir um arquivo TXT como modelo para compararmos com o que estamos desenvolvendo.

Caso obtiver algum, se puder compartilhar agradeço muito.

Abraço.

-

1

1

-

-

12 minutos atrás, Ampix Software disse:

Boa tarde

Também estamos desenvolvendo a geração do DRCST e também estamos encontrando dificuldade em entender exatamente o que deve ser considerado no bloco 2.

Minhas dúvidas são até mais iniciais e anteriores as levantadas pelo João Paulo, minhas dúvidas são as seguintes:

- Com relação as saídas, nesse bloco devem ser consideradas apenas as saídas que utilizem CST 060 ou CSOSN 500, correto? E apenas vendas para consumidor final? E somente de fora do estado? Ou também devem ser consideradas saídas para consumidores finais e optantes pelo Simples de dentro do estado?

- Com relação as entradas, devem ser consideradas todas as entradas com destaque de ST do período? Ou também existem casos em que devem ser consideradas entradas anteriores ao período? Pois não há como ter um vínculo das saídas com determinada entrada especifica.

Agradeço se alguém puder auxiliar nessas dúvidas e também compartilho aqui se encontrar algo que nos ajude com este arquivo.

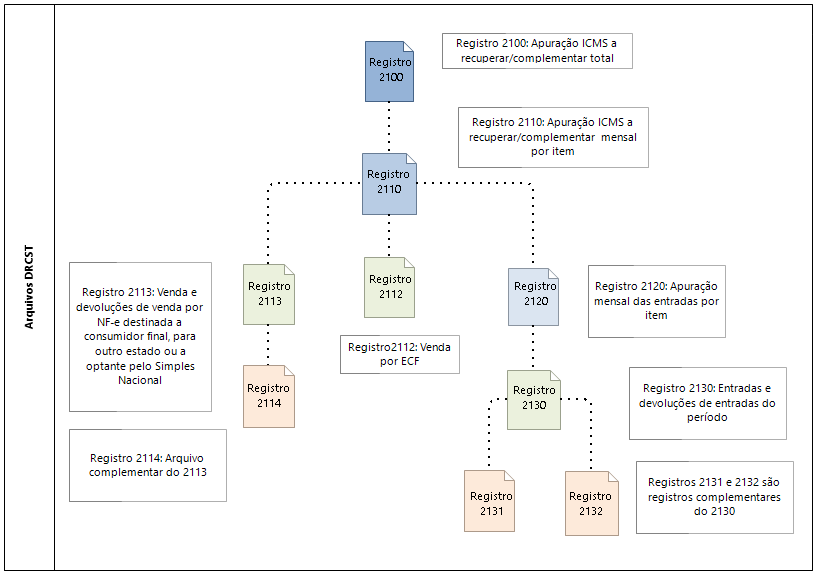

Bloco 2 – Demonstrativo para Apuração do ICMS a Ressarcir, Restituir ou Complementar de Mercadorias Sujeitas a Substituição Tributária

Registros:

2001 – Abertura do Bloco 2

2100: Apuração mensal do valor a ressarcir, restituir ou complementar

2110: Demonstrativo dos valore item a item

2111: Complemento em Situações Especiais – Apenas para Veículos

2112: Totais de vendas a consumidor final por ECF

2113: Documentos fiscais de vendas e devoluções de vendas documentadas com NF-e

2114: Complemento de documento fiscal referenciado na devolução de vendas

2120: Valor médio unitário da base de cálculo

2130: Identificação dos documentos fiscais de entrada e devolução de compra

2131: Documento fiscal referenciado, emitido pelo substituto tributário

2132: Complemento de documento fiscal referenciado na devolução de compraRegistro 2100: Demonstrativo da Apuração Mensal do ICMS a Ressarcir, Restituir ou Complementar das Mercadorias Sujeitas a Substituição Tributária.

Neste registro será a apuração efetiva do valor do ICMS ST e ICMS próprio a

ressarcir, restituir ou complementar referente as hipóteses em que se exige a

informação na DRCST.

A apuração em si ocorre nos registros filhos e depois vem os saldos para o

Registro 2100 que apontará o valor a ser recuperado ou complementado (saldo

final).Registro 2110: Demonstrativo da Apuração de ICMS a Recuperar ou

Complementar dos Itens de Mercadorias Sujeitas a Substituição Tributária

Neste registro será realizada a apuração item a item dos valores a recuperar ou

complementar nos casos em que se exige a informação na DRCST.

A informação será de acordo com cada item e com o tipo de operação de saída.

As operações de saída são:

10 – Venda à consumidor final

20 – Venda para outra Unidade da Federação;

30 – Venda para Simples Nacional

O contribuinte deverá apresentar este registro para efetuar o confronto entre o

valor efetivamente praticado e aquele que serviu de base de cálculo para a

cobrança do ICMS-ST nas vendas à consumidor final.

Também se utiliza este registro para apurar o valor do ICMS retido a ressarcir

nas vendas interestaduais e nas saídas destinadas à optante pelo Simples

Nacional.

Neste registro é informado inclusive a quantidade total das saídas das

mercadorias.

Cabe lembrar que as informações devem ser prestadas pela ótica do

contribuinte, ou seja, nas operações de entradas de mercadorias, os códigos de

itens informados devem ser os definidos pelo próprio informante e não aqueles

que constaram do documento fiscal.Registro 2111: Complemento de Identificação do Item em Situações

Especiais

Este registro é opcional. Ele só poderá ser informado, em situações especiais,

em que o Registro 0200 (Tabela de Identificação do Item) for insuficiente para

identificar a mercadoria.

Nestes casos, este registro, será utilizado com um complemento do código item.

Por exemplo: se o produto for um veículo, deverá ser utilizado o “Código da

Situação Especial 01” e informar o número do chassi no campo 03 deste

Registro.

Este registro não aceita informar “99”.Registro 2112: Totais dos Documentos Fiscais de Vendas a Consumidor

Final da Mercadoria Identificada no Registro 2110 Emitido por ECF (código

02, 2D e 60)

Este registro deve ser apresentado para informar a totalização das vendas à

consumidor final da mercadoria identificada no Registro 2110 a partir dos

documentos fiscais emitidos por usuários de equipamentos ECF, que foram

totalizados nas Reduções Z.

Neste registro devem ser consideradas apenas as vendas efetivas praticadas

pelo informante à consumidor final, excluindo-se as anulações de vendas e as

devoluções de mercadorias.

No campo “Fator de Conversão” deve ser informado o fator utilizado para

converter (multiplicar) a unidade a ser convertida na unidade adotada no

inventário. Caso a unidade de medida que consta no Registro C425 da EFD

ICMS/IPI (resumo dos itens do movimento diário) seja igual a unidade de medida

padrão adotada pelo contribuinte, este campo será igual a 1.Registro 2113: Documentos Fiscais de Vendas (Modelo 55) da Mercadoria

Identificada no Registro 2110, e Documento Fiscal Lançado na Entrada pela

Devolução da mesma Mercadoria

Este registro deve ser apresentado para relacionar os documentos fiscais de

saída relativa à venda destinada a consumidor final, para outro Estado ou a

optante pelo Simples Nacional, da mercadoria identificada no Registro 2110.

Neste registro também serão relacionados os documentos fiscais de devolução

de vendas dos mesmos itens de mercadoria cuja saída foi informada neste

registro no mesmo período de referência do demonstrativo (notas fiscais de

entrada).

Em cada período de referência deverão ser informadas todas as saídas do item

de mercadoria incorridas, bem como todas as devoluções de vendas ocorridas

no mesmo período e cuja data de entrada informada na EFD ICMS/IPI coincida

com o período de referência do demonstrativo.

Para não duplicar as quantidades e valores, neste registro, não devem ser

informadas as NF-e emitidas em substituição ao cupom fiscal utilizando o CFOP

igual a 5.929 ou 6.929 (lançamento efetuado em decorrência de emissão de

documento fiscal relativo à operação ou prestação também registrada em

equipamento Emissor de Cupom Fiscal – ECF).

Neste registro deve ser identificado se a operação é de Saída/venda (0) o de

devolução de vendas (01).

Também deve ser informado o código de indica o tipo de operação de saída e

também da entrada em devolução de venda:

10 - Venda à consumidor final;

20 - Venda para outra unidade da federação;

30 - Venda para Simples Nacional.Registro 2114: Complemento de Documento Fiscal Referenciado na

Devolução de Vendas

Este registro tem por objetivo informar os documentos fiscais que tenham sido

mencionados nas Informações Complementares da NF-e de devolução que está

sendo informado no registro 2113

Não podem ser informados, para uma mesma NF-e de devolução de venda, dois

ou mais registros com a mesma CHAVE_NFE_REF.Registro 2120: Valor Médio Mensal Unitário da Base de Cálculo da

Substituição Tributária, ICMS Sobre Operações Próprias e ICMS ST

Apurado Relativo à Entrada da Mercadoria Identificada no Registro 2110.

Este registro serve para encontrar o valor médio mensal unitário da base de

cálculo da substituição, ICMS sobre operações próprias e ICMS ST apurado a

partir dos documentos fiscais informados no Registro 2130, relativo às

mercadorias identificadas no Registro 2110.Registro 2130: Documentos Fiscais de Entrad (Modelo 55) da Mercadoria

com Incidência de Substituição Tributária em Operações Anteriores,

identificada no Registro 2110, e Documentos Fiscais de Saída na

Devolução de Mercadorias Adquirida

Este registro deve ser apresentado para relacionar os documentos fiscais de

entrada do item de mercadoria identificado no Registro 2110, e escriturados nos

períodos de referências onde exigidos para apuração do valor médio das

entradas.

Neste registro também serão relacionados os documentos fiscais de saídas

referentes à devolução das aquisições dos mesmos itens de mercadorias, cuja

entrada foi informada neste registro no mesmo ou mesmos períodos de

referências abrangidos no demonstrativo.

Serão informadas todas as entradas do item de mercadoria incorridas em cada

período de referência ou períodos de referências, bem como todas as

devoluções de aquisição ocorridas no mesmo período ou períodos. Também

serão relacionadas as devoluções de aquisições independentemente da

ocorrência de entradas do mesmo item de mercadoria no período abrangido.

A guia DARE ou GNRE (campos 24, 25 e 26) somente deve ser informada

quando foi o próprio declarante o responsável pelo recolhimento do ICMS ST.

Recolhimento por responsabilidade solidária.

No campo que pede o CFOP deve ser informado o CFOP iniciado com “1, 2 ou

3” no caso de aquisição e “5 ou 6” no caso de devolução de compras.

Registro 2131: Documento Fiscal (Modelo 55) Referenciado, Emitido pelo

Substituto Tributário, Referente a Entrada de Mercadoria Adquirida de

Remetente Indireto

Este registro deve ser apresentado sempre que o documento fiscal identificado

no Registro 2130 se referir a uma entrada de mercadoria adquirida de Remente

Indireto (COD_RESP_RET = 2).

Entendo que o remetente indireto é o fornecedor da mercadoria que emitiu a nota

fiscal como substituído (CFOP 5.405 e CST 60).

Caso a quantidade de mercadoria que constou da NF do remetente indireto,

contribuinte substituído, informado no Registro 2130, tenha se originado de mais

de um documento fiscal ou de mais de um substituto tributário, deverá informar

um Registro 2131 para cada documento fiscal/substituto tributário.

Registro 2132: Complemento de Documento Fiscal Referenciado na

Devolução de Aquisição

Este registro tem por objetivo informar os documentos fiscais que tenham sido

mencionados nas informações complementares do documento de devolução de

aquisição que está sendo informado no registro 2130. Este registro sempre será

informado indicador do tipo de operação (IND_OPER= código 1) no Registro

2130.-

1

-

-

1 minuto atrás, João Paulo Müller disse:

Olá Sidney,

Estamos trabalhando na implementação da declaração. Também possuímos dúvidas, podemos trocar ideias por aqui, talvez possamos se ajudar.

Minhas principais duvida no momento:

1) Devolução das saidas deverá conter apenas devoluções das saidas inclusas no registro? Poderá consistir devoluções de uma referencia anterior onde já foi declarada e consequentemente gerado credito ou complemento? Exemplo: Nota feita no dia da declaração (está inclusa no registro de saidas), no outro dia após a declaração essa nota foi devolvida. Essa devolução deverá constar no registro das devoluções?

2) Com relação as entradas pelo que pude enter devemos pegar todas as entradas do período de referencia, mas caso a quantidade de saídas for maior que a quantidade de entrada devemos buscar de períodos anteriores. O detalhe é: devemos pegar todas as entradas do periodo anterior, ou apenas a quantidade necessária para igualar a quantidade de saida com a quantidade de entradas?

3) Com relação a devolução de entradas devemos informar apenas as devoluções que conta as aquisições registradas ou deverá conter todas as devoluções do periodo? Ou ainda deverá conter também devolução dos demais períodos de referencia também utilizado para chegar no valor total das saidas?

Queria um arquivo de modelo para comparar.

Consegui essa árvore hierárquica do Bloco 2. Talvez te ajude no seu processo aí.

-

Em 22/02/2019 at 10:56, João Paulo Müller disse:

Concordo com você.

Acredito também que até o sistema contábil será capaz de gerar a declaração, pois o mesmo também possui as informações.

Porém, até então não soube de nenhum sistema contábil que implemento a geração da declaração.

Olá João Paulo, tudo certo?

Teve algum êxito com relação ao processo da DRCST de SC? Já estão realizando a geração do arquivo?

Estamos tentando implementar, porém estamos com algumas dúvidas com relação ao preenchimento do Bloco 2, 2100 / 2113 / 2114 / 2130.

-

A verdade é que o fisco estão querendo as informações "mastigadas" e estão com preguiça de auditar a EFD ICMS/IPI.

Seria viável entrar com uma ação (justiça) na tentativa de suspender ou até mesmo extinguir essa DRCST obrigando o fisco à auditar o arquivo da EFD e, de fato, notificar o contribuinte à complementação do ICMS ST.

-

3 horas atrás, João Paulo Müller disse:

Bom dia Sidney,

Estamos trabalhando nessa declaração aqui também.

Essa declaração é bem complicada, já teve contabilidades que relataram que determinadas softwares houses informaram que não iria realizar o desenvolvimento desta declaração.

No meu ver seria de responsabilidade da desenvolvedora realizar a declaração, pois seria quase impossível a própria contabilidade fazer a analise e geração dessa declaração.

Um breve resumo do Bloco 2:

O objetivo desse bloco é informar de uma forma bem detalhada (informando as entradas, saídas e todo o calculo da média ponderada das aquisições) se determinado produto possui credito ou complemento de ST.

Para chegar no valor final será necessário calcular as restituições, ressarcimentos e complementos.

Para calcular a restituição e complemento deverá realizar a média ponderada das aquisições da mercadoria e comparar com o valor da venda para saber se o lucro está sendo maior ou menor que o previsto. Se o lucro for maior deverá complementar, caso contrário, se o lucro for menor, terá uma restituição.

Para chegar no valor final de Credito deve ser realizada a diferença entre o valor de Ressarcimento + Restituição - Complemento.

Para chegar no valor final de Complemento deve ser realizada a diferença entre o valor de Complemento - Ressarcimento + Restituição .

Obrigado João Paulo!

Estamos tentando realizar o desenvolvimento da declaração, porém estão solicitando muitas informações, cálculos e detalhes conforme a Portaria SEF nº 378/2018.

A pergunta que temos que realizar ao fisco catarinense: "E o SPED Fiscal ICMS/IPI?".

Se todas as informações já se encontram no SPED, essa DRCST se torna obsoleta. Cabe ao Fisco dizer, auditando a EFD, se as operações realizadas por uma determinada empresa caberá ao direito ao ressarcimento ou restituição ou dever de complementação.

Agradeço mais uma vez seu retorno e vamos continuar compartilhando informações.

Abraço.

-

Olá pessoal!

Gostaria de saber se tem informações sobre a DRCST de Santa Catarina.

Alguém já está apurando, gerando entregando o arquivo com as especificações da Portaria SEF nº 378/2018?

Alguém pode nos explicar quando ao preenchimento do Bloco 2?

Obrigado!

-

Alguem tem mais informações sobre o processo de preenchimento da DRCST?

Apuração/Estoque/Ressarcimento/Restituição/Complementação...

Em 31/01/2019 at 09:01, João Paulo Müller disse: -

- No entendimento ref. ao Decreto 54.308/2018, a Sefaz-RS solicita as novas TAG's (pRedBCEfet, vBCEfet, vICMSEfet e vICMSEfet) para controlar e apurar a diferença positiva ou negativa do ICMS PAGO nas Compras de produtos submetidos à Substituição Tributária, para com o valor da Efetiva Venda destes ao Consumidor Final. Como a operação será exclusiva ao CST 60 e CSOSN 500, que demonstram que já houve a retenção do ICMS (ST), subentende que não é necessário informar:

Art. 25-C - Ao final de cada período de apuração, deverá ser deduzido do montante do imposto efetivo o montante do imposto presumido, calculados na forma dos arts. 25-A ou 25-B, sendo que:

I - o saldo positivo constituirá valor a complementar, que será compensado com saldo credor de substituição tributária, se houver, e, havendo valor remanescente, o recolhimento será feito no prazo previsto no Apêndice III, Seção II, item XII;

NOTA - O imposto deverá ser pago em separado utilizando código de receita específico para complementação de imposto retido por substituição tributária, conforme o disposto em instruções baixadas pela Receita Estadual.

II - o saldo negativo constituirá valor a restituir, que será compensado com saldo devedor de substituição tributária, se houver, e, havendo valor remanescente, o saldo será transferido para o período ou períodos seguintes."

ITEM PRAZOS

(TOMANDO-SE POR REFERÊNCIA O MÊS DA OCORRÊNCIA DA RESPONSABILIDADE)OPERAÇÕES/PRESTAÇÕES "XII Até o dia 20 do mês subsequente na hipótese de complementação de imposto retido por substituição tributária prevista no Livro III, art. - As TAG's abaixo devem ser informadas para este caso?

Valor da BC do ICMS ST retido (vBCSTRet);

Alíquota Suportada pelo Consumidor Final (pST)

Valor do ICMS ST retido (vICMSSTRet);

- Somente para modelo 65 (Venda para Consumidor Final) ou poderá ser 55 também?

- Abaixo um modelo de XML emitida (teste_homologação) com as novas TAG's do ICMS Efetivo.

Caso alguém puder analisar e dar um parecer aqui, agradecemos desde já.

<?xml version="1.0" encoding="utf-8"?>

<enviNFe versao="4.00" xmlns="http://www.portalfiscal.inf.br/nfe">

<idLote>000000801030648</idLote>

<indSinc>1</indSinc>

<NFe xmlns="http://www.portalfiscal.inf.br/nfe">

<infNFe versao="4.00" Id="NFe51180718205162000121656140000000611006029503">

<ide>

<cUF>51</cUF>

<cNF>00602950</cNF>

<natOp>5405 - Venda Merc Adq Terceiros (condicao contribuinte-subst</natOp>

<mod>65</mod>

<serie>614</serie>

<nNF>61</nNF>

<dhEmi>2018-07-30T08:00:58-03:00</dhEmi>

<tpNF>1</tpNF>

<idDest>1</idDest>

<cMunFG>5105259</cMunFG>

<tpImp>4</tpImp>

<tpEmis>1</tpEmis>

<cDV>3</cDV>

<tpAmb>2</tpAmb>

<finNFe>1</finNFe>

<indFinal>1</indFinal>

<indPres>1</indPres>

<procEmi>0</procEmi>

<verProc>9.9.9.9</verProc>

</ide>

<emit>

<CNPJ>18205162000121</CNPJ>

<xNome>MR Comercio de Bijuterias Ltda ME</xNome>

<xFant>Morana Rio Verde</xFant>

<enderEmit>

<xLgr>Av. Rio Grande do Sul</xLgr>

<nro>646</nro>

<xBairro>Centro</xBairro>

<cMun>5105259</cMun>

<xMun>Lucas do Rio Verde</xMun>

<UF>MT</UF>

<CEP>78455000</CEP>

<cPais>1058</cPais>

<xPais>Brasil</xPais>

<fone>4721116600</fone>

</enderEmit>

<IE>134888049</IE>

<CRT>3</CRT>

</emit>

<det nItem="1">

<prod>

<cProd>280</cProd>

<cEAN>SEM GTIN</cEAN>

<xProd>NOTA FISCAL EMITIDA EM AMBIENTE DE HOMOLOGACAO - SEM VALOR FISCAL</xProd>

<NCM>01023911</NCM>

<CEST>1234567</CEST>

<CFOP>5405</CFOP>

<uCom>UN</uCom>

<qCom>1.0000</qCom>

<vUnCom>78.9600000000</vUnCom>

<vProd>78.96</vProd>

<cEANTrib>SEM GTIN</cEANTrib>

<uTrib>UN</uTrib>

<qTrib>1.0000</qTrib>

<vUnTrib>78.9600000000</vUnTrib>

<indTot>1</indTot>

</prod>

<imposto>

<vTotTrib>28.97</vTotTrib>

<ICMS>

<ICMS60>

<orig>0</orig>

<CST>60</CST>

<vBCSTRet>98.70</vBCSTRet>

<pST>14.00</pST>

<vICMSSTRet>8.25</vICMSSTRet>

<vBCFCPSTRet>98.70</vBCFCPSTRet>

<pFCPSTRet>2.00</pFCPSTRet>

<vFCPSTRet>0.55</vFCPSTRet>

<pRedBCEfet>0.00</pRedBCEfet>

<vBCEfet>78.96</vBCEfet>

<pICMSEfet>12.00</pICMSEfet>

<vICMSEfet>9.48</vICMSEfet>

</ICMS60>

</ICMS>

<PIS>

<PISAliq>

<CST>01</CST>

<vBC>0.00</vBC>

<pPIS>0.00</pPIS>

<vPIS>0.00</vPIS>

</PISAliq>

</PIS>

<COFINS>

<COFINSAliq>

<CST>01</CST>

<vBC>0.00</vBC>

<pCOFINS>0.00</pCOFINS>

<vCOFINS>0.00</vCOFINS>

</COFINSAliq>

</COFINS>

</imposto>

</det>

<total>

<ICMSTot>

<vBC>0.00</vBC>

<vICMS>0.00</vICMS>

<vICMSDeson>0.00</vICMSDeson>

<vFCPUFDest>0.00</vFCPUFDest>

<vICMSUFDest>0.00</vICMSUFDest>

<vICMSUFRemet>0.00</vICMSUFRemet>

<vFCP>0.00</vFCP>

<vBCST>0.00</vBCST>

<vST>0.00</vST>

<vFCPST>0.00</vFCPST>

<vFCPSTRet>0.55</vFCPSTRet>

<vProd>78.96</vProd>

<vFrete>0.00</vFrete>

<vSeg>0.00</vSeg>

<vDesc>0.00</vDesc>

<vII>0.00</vII>

<vIPI>0.00</vIPI>

<vIPIDevol>0.00</vIPIDevol>

<vPIS>0.00</vPIS>

<vCOFINS>0.00</vCOFINS>

<vOutro>0.00</vOutro>

<vNF>78.96</vNF>

<vTotTrib>28.97</vTotTrib>

</ICMSTot>

</total>

<transp>

<modFrete>9</modFrete>

<vol>

<nVol>0</nVol>

</vol>

</transp>

<pag>

<detPag>

<tPag>01</tPag>

<vPag>78.96</vPag>

</detPag>

</pag>

</infNFe>

<infNFeSupl>

<qrCode>

<![CDATA[http://homologacao.sefaz.mt.gov.br/nfce/consultanfce?p=51180718205162000121656140000000611006029503|2|2|1|1F7899AC1A8B92637E391A1C56DA2AA62BA5D156]]>

</qrCode>

<urlChave>www.sefaz.mt.gov.br/nfce/consulta</urlChave>

</infNFeSupl>

<Signature xmlns="http://www.w3.org/2000/09/xmldsig#">

<SignedInfo>

<CanonicalizationMethod Algorithm="http://www.w3.org/TR/2001/REC-xml-c14n-20010315" />

<SignatureMethod Algorithm="http://www.w3.org/2000/09/xmldsig#rsa-sha1" />

<Reference URI="#NFe51180718205162000121656140000000611006029503">

<Transforms>

<Transform Algorithm="http://www.w3.org/2000/09/xmldsig#enveloped-signature" />

<Transform Algorithm="http://www.w3.org/TR/2001/REC-xml-c14n-20010315" />

</Transforms>

<DigestMethod Algorithm="http://www.w3.org/2000/09/xmldsig#sha1" />

<DigestValue>/aIZ6ElIPQhxBRUJoMJitZ9u00c=</DigestValue>

</Reference>

</SignedInfo>

<SignatureValue>V6T6ZBR9L1KClaOYm10dJyr+iP07kDPvmX2HZCqqwrgLMQqqW2ULdMfM0fu54V0yINpZUITelLyffT0fEDpUjVfZJA4Z+sm05ja3DcqYSNn62Arh34l3nMLonYBqP3dSc5Zqv9FZ7PDTKKTw7OvjV7UychGWk0eqzt2U4Py66H/JPiPYpdlgBEiZ6PhAo7xmk7sGnCu5EDBNZPkD+JMvXgOw2eeby52KuebRBvXeB/fbRugKBXzAbdBnMk71kEANXXxVe+njwHVWyJauKF+SxLm27nTAtOiMTIgYzupNwhfe6eP3PAKLcBPLgF3hDifQ0VL6IrWod3XAxx21iPGUPw==</SignatureValue>

<KeyInfo>

<X509Data>

<X509Certificate>MIIH9zCCBd+gAwIBAgIIdwyRjvXzVR8wDQYJKoZIhvcNAQELBQAwcDELMAkGA1UEBhMCQlIxEzARBgNVBAoTCklDUC1CcmFzaWwxNjA0BgNVBAsTLVNlY3JldGFyaWEgZGEgUmVjZWl0YSBGZWRlcmFsIGRvIEJyYXNpbCAtIFJGQjEUMBIGA1UEAxMLQUMgQ05ETCBSRkIwHhcNMTcwODAzMjA1NzMyWhcNMTgwODAzMjA1NzMyWjCB6jELMAkGA1UEBhMCQlIxCzAJBgNVBAgTAk1UMRswGQYDVQQHExJMVUNBUyBETyBSSU8gVkVSREUxEzARBgNVBAoTCklDUC1CcmFzaWwxNjA0BgNVBAsTLVNlY3JldGFyaWEgZGEgUmVjZWl0YSBGZWRlcmFsIGRvIEJyYXNpbCAtIFJGQjEWMBQGA1UECxMNUkZCIGUtQ05QSiBBMTEQMA4GA1UECxMHQVIgQ05ETDE6MDgGA1UEAxMxTSBSIENPTUVSQ0lPIERFIEJJSlVURVJJQVMgTFREQSBNRToxODIwNTE2MjAwMDEyMTCCASIwDQYJKoZIhvcNAQEBBQADggEPADCCAQoCggEBAM8JtNyiGkjYb50lOX5ZrzGFsrUxdDjk6eIHJOROIsSW+zdR3E0ZtYfzMzzx5Afqn6CaZc1AgVyXXSYUGTy+Bm8bHRrU494v5j4kkOxvxTDmY1sQc1DUz4MKs6rXS/QCOT/zcWfwZK0Vp+VI9Z4CaekQel2rYcVpo/m3jXkZhNMmfzlyuknIBNwYCY7HRhm6rcPpPnEbzv8JPDHB29yLGAmOIbdO0dcd9cfvNZRL8fphiocTNHbWaYegOoqFrLboNPsei2os8cVuxZ68qs5AQyf6rguKGqR3vqH0zTpVdGzblcCbChRQHuPgSVh/WtubsHMeC1SJOl315BKSyq9uTZ8CAwEAAaOCAxgwggMUMB8GA1UdIwQYMBaAFE7Oon4QfMqOPdURZguxty9q54RzMA4GA1UdDwEB/wQEAwIF4DBpBgNVHSAEYjBgMF4GBmBMAQIBNDBUMFIGCCsGAQUFBwIBFkZodHRwOi8vcmVwb3NpdG9yaW8uYWNzcGNicmFzaWwub3JnLmJyL2FjLWNuZGxyZmIvYWMtY25kbC1yZmItcGMtYTEucGRmMIHvBgNVHR8EgecwgeQwS6BJoEeGRWh0dHA6Ly9yZXBvc2l0b3Jpby5hY3NwY2JyYXNpbC5vcmcuYnIvYWMtY25kbHJmYi9sY3ItYWMtY25kbHJmYnYyLmNybDBMoEqgSIZGaHR0cDovL3JlcG9zaXRvcmlvMi5hY3NwY2JyYXNpbC5vcmcuYnIvYWMtY25kbHJmYi9sY3ItYWMtY25kbHJmYnYyLmNybDBHoEWgQ4ZBaHR0cDovL3JlcG9zaXRvcmlvLmljcGJyYXNpbC5nb3YuYnIvbGNyL2NuZGwvbGNyLWFjLWNuZGxyZmJ2Mi5jcmwwgYkGCCsGAQUFBwEBBH0wezBNBggrBgEFBQcwAoZBaHR0cDovL3JlcG9zaXRvcmlvLmFjc3BjYnJhc2lsLm9yZy5ici9hYy1jbmRscmZiL2FjLWNuZGxyZmJ2Mi5wN2IwKgYIKwYBBQUHMAGGHmh0dHA6Ly9vY3NwLmFjc3BjYnJhc2lsLm9yZy5icjCBzQYDVR0RBIHFMIHCgR1MVUNBU0RPUklPVkVSREVATU9SQU5BLkNPTS5CUqAzBgVgTAEDAqAqEyhGQUJJQSBDQVJPTElOQSBNT1JFVFRPIFJJWlpBVE8gUk9EUklHVUVToBkGBWBMAQMDoBATDjE4MjA1MTYyMDAwMTIxoDgGBWBMAQMEoC8TLTMwMTExOTc5MDI5NjA5Nzg5NjAwMDAwMDAwMDAwMDAwMDAwMDAwMDAwMDAwMKAXBgVgTAEDB6AOEwwwMDAwMDAwMDAwMDAwHQYDVR0lBBYwFAYIKwYBBQUHAwIGCCsGAQUFBwMEMAkGA1UdEwQCMAAwDQYJKoZIhvcNAQELBQADggIBAAmodQ7sd7PL9SqS0f3NDjpSbHBc99slV4jOhwXrLbp9N+N7/PxE8ZZbJTlPtp/iiBzvUAugo4KF5Zcc7ZLeTzmTL9uTn/ZSyqZHyxGqMabJs/EOEx0my6nNwZbSXMMAV87QcEmkjExBO83FdCPNAGst+g5pzgQB5vVr3fiySmI1VtYG+GB6EiqRwfplEFFXezQ9cA4TAt/FNMQz+14sZAMhMXwsdqxbt9w4z6hbNov0pU9dvAMA4g3RZET5oUtxjY6QSxbVu68hEeboIY5r8HxutnSFUvQmHf7Rq+c9YSP1Pdau3tCY/McZbmSEi4ny7zKjhxejcBUhAus67Sff0NmcQVAMdFOoZm+h81ET99S19ehwhUgX2Jj8pcoiRMTfHxDaV6YE0k+ZXMg/gQDa/BsJYWlxKTrarD+SA7tc+jb5bR5PRp1JwOkNup+ilh6+95kXvdFMImyLeCKW7RhVpw3QEkfi+an//7bTVlKwx73mwHcOKMQT5dhZ1RTsE1TZWJ6wFT9/hxnyVitOmj3ez8jUwO6vvwCu2K3SPginM+ZwAnkNdNhghu8AM9rgEb1jSd+hkSfdB7PxeHlxJ9rqVMgvPsA556GfB+/yNLFRAxUjxj25WAeFcsDB7FPnesvD0eZdpUjvCy/yd2Mfw9ycZCpAig8yPRra+0WlqAOHKZAz</X509Certificate>

</X509Data>

</KeyInfo>

</Signature>

</NFe>

</enviNFe>-

1

-

-

Bom dia Ricardo!

É possível que este produto informado à 12% esteja com algum benefício fiscal, por isso não informaram 18%. Mas seria interessante confirmar.

Obrigado pela chave.

Att.,

Sidney

-

1

-

-

Em 22/12/2018 at 09:57, RicardoVoigt disse:

Bom dia

So pra fazer mais um registro...

consultei uma nfce de uma compra que fiz ontem aqui na minha cidade... em anexo a tela de um item com CST 60 e campos do ICMSEfetivo informados....

Att

Ricardo

Olá Ricardo!

Poderia nos informar a chave dessa nota para que possamos consultá-la?

Obrigado!

DRCST

em Legislação Fiscal e Tributária

Postado

Bom dia pessoal!

Estamos finalizando o processo da DRCST, porém surgiu dúvidas quanto ao inventário.

Segue erro:

"Severidade": "Erro",

"Mensagem": "Registro 2120: A quantidade informada no campo S_QTDE_C deve ser maior ou igual que ao somatório das quantidades totais de vendas informadas nos campos QTDE_T_V_CF, QTDE_T_IND_S_OE e QTDE_T_IND_S_SN do Registro 2110, e da quantidade do estoque final da do respectivo item de mercadoria no final do período, informada no campo QTD do Registro H010, se houver.\nCOD_ITEM: 1036\nTotal de entradas demonstradas: 24,00000, Saídas (1,00000) + estoque informado (24,00000): 25,00000",

Perguntas e Respostas da SEFAZ-SC quanto ao estoque:

"15 - O estoque final das mercadorias informadas no registro H010 da DRCST também deverá ser informado no registro H010 da EFD do mesmo período de referência?

R: Não. O estoque final informado no DRCST é exigido como parâmetro do cálculo do valor médio ponderado da entrada de acordo com a metodologia de cálculo instituída pelo Decreto nº 1.818, de 2018."

Dito isso, devemos informar o valor da subtração das compras e das vendas, ou informar o valor que foi utilizado das compras para cálculo da média ponderada?