Agnaldo Prates

-

Total de ítens

972 -

Registro em

-

Última visita

-

Days Won

4

Tipo de Conteúdo

Blocks

Notes ACBrLibNFe

Fóruns

Downloads

Calendário

Posts postados por Agnaldo Prates

-

-

Alguém aqui do grupo emite nota fiscal de transferência entre matriz e filial no estado de Mato Grosso?

Não tenho clientes no MT, mas a regra de transferência de crédito deve seguir o disposto na legislação pertinente.Segundo a SEFAZ, conforme essa consulta que coloquei em anexo, orienta a utilizar a CST 41 e destacar apenas o valor do ICMS sem destacar base e alíquotas. Porém quando gero o XML não vai o valor do ICMS.

Bem. Quem elabora as leis (o legislador) nunca desenvolveu ou atuou em qualquer área onde a legislação será aplicada, especialmente porque, estas regras são técnicas, o que dificulta visualizar sua aplicação ao caso concreto, alguns auditores nem sempre conseguem explicar como utilizar e aplicar a regra na prática.Veja que a informação trazida pela Secretaria de Fazenda em nada contribui para a solução do caso, pelo contrário, causa ainda mais dúvidas, pois mantém a mesma informação da lei. Em outras palavras, a resposta não é satisfatória e o que é mais grave, não indica como deve ser feito o lançamento na NF-e.

Pelo que vi no MOC da NF-e não tem essa TAG no grupo ICMS40. Porém a SEFAZ MT orienta dessa forma.

O que se traduz pela informação da SEFAZ é: utiliza se a CST 041 sem destacar o ICMS diratamente no item (no campo correto), devendo este ser informado no campo informações complementares do produto, o que não há nem na lei, no convênio e tampouco na resposta da Secretaria. Assim sendo, não se destaca o imposto e nem as alíquotas no produto, mas nas suas informações complementares, lembrando que isso implica em avaliar qual é o regime de enquadramento tributário da empresa.Espero que lhe ajude dentro do possível.

Veja estes links:

-

Em 27/01/2025 at 16:44, claudiocjr disse:

Olá pessoal, estou tentando fazer uma SQL no firebird da seguinte maneira.

1o - faço a pesquisa para buscar os lançamentos de fechamento de um setor, tipo número da ordem de produção, quantidade, data e hora que foi lançado neste o setor.

para obter esta 1a parte. coloco um período de data.

mas o meu problema seria o seguinte:

Preciso buscar os lançamentos do inicio da produção referente ao fechamento, pelo motivo que posso colocar a data de hoje para buscar o fechamento

e o inicio da produção, foi realizada ontem.

Alguém teria alguma maneira de fazer isso no firebird?Grato

ClaudioSua dúvida ficou bastante genérica. Você possui quais tabelas? Se maiss de uma, é necessário fazer a ligação delas poruma chave estrangeira. Se não, a consulta é bem simples, isso com base no que você descreveu.

Uma ideia para uma tabela seira:Supondo que sua tabela possua os seguintes campos:

ID_ORDEM,

QUANTIDADE,

DATA_HORA_LANCAMENTO,

DATA_FECHAMENTO

select ID_ORDEM, QUANTIDADE, DATA_HORA_LANCAMENTO

from suabela

Where DATA_FECHAMENTO between :DataIInicio and :DataFinal

order by DATA_HORA_LANCAMENTO

Como não há mais detalhes acerca das tabelas, fica meio difícil montar um exemplo. -

Em 11/12/2024 at 12:27, Suporte Admnet disse:

Boa Tarde Amigos.

O ACBR tem algum projeto ou desenvolvimento para atender a nova legislação tributária? não consegui identificar aqui no forum .

Provavelmente no próximo ano. Segundo a NT 2024.002, os novos campos serão aicionados neste mês 12/2024, porém testes somente em setembro de 2025, e produção em 01/10/2025, me parece pouco tempo para testes, mas isso é muito novo ainda, certamente haverá alterações inclusive previsto na mesma NT.

-

Em 22/11/2024 at 11:31, suprasys disse:

Bom dia Pessoal!

Existe alguma tabela disponível para importação no sistema referente a natureza da receita PIS/COFINS para as CSTs PIS/COFINS (04,06,07,08 e 09)

http://sped.rfb.gov.br/pasta/show/1545

http://sped.rfb.gov.br/pasta/show/1616

Existem várias tabelas que você pode baixar e utilziar.

-

Em 13/11/2024 at 14:40, [email protected] disse:

2380,68 Valor do ICMS - UF de origem 285,68 Base de cálculo - Diferencial de alíquotas R$ 2.380,68 Valor total do diferencial do ICMS R$ 190,45 Valor do diferencial do ICMS - UF de destino R$ 190,45 Valor do Fundo de Combate à Pobreza R$ 47,61 Seria isso?

O cálculo acima está com a aplicação da alíquota por fora, para o DIFAL alguns Estados exigem a utilização do ICMS por dentro. Veja um exmplo simples. SP para RJ.

-

1

1

-

-

1 minuto atrás, Bruno Mattana disse:

Já está atualizado, você tem algum exemplo de XML gerado?

Infelizmente. Não tenho nenhum cliente neste segmento. Mas talvez o exemplo do ACBrNFe possa lhe dar um caminho.

-

48 minutos atrás, Daga.sld5 Daga disse:

Bom dia a todos,

Estou iniciando o desenvolvimento de um sistema .

Se você já possui conhecimento sobre as regras da NFe, siga, senão, eu lhe aconselharia a assinar o SAC do ACBr, vai lhe ajudar muito.

-

2

-

-

32 minutos atrás, Bruno Mattana disse:

Bom dia,

Alguém conseguiu emitir NF-e com os dados defensivos ou guia de trânsito?

A emissão em homologação iniciou no dia 4, porem até agora não consegui emitir ainda, retorna a rejeição "225 - Rejeicao: Falha no Schema XML da NFe (Elemento: enviNFe/NFe[1]/infNFe/agropecuario/)"

Verifique se a pasta ACBr\Exemplos\ACBrDFe\Schemas\NFe\ os arquivos .xsd estão atualizados. Possilvemente seja isso.

-

36 minutos atrás, Daga.sld5 Daga disse:

Bom dia a todos,

Estou iniciando o desenvolvimento de um sistema . .Onde encontro o manual e qual a versão que está sendo utilizada?

Obrigado

https://www.nfe.fazenda.gov.br/portal/listaHistorico.aspx?tipoConteudo=i2kAtn PCRE=

-

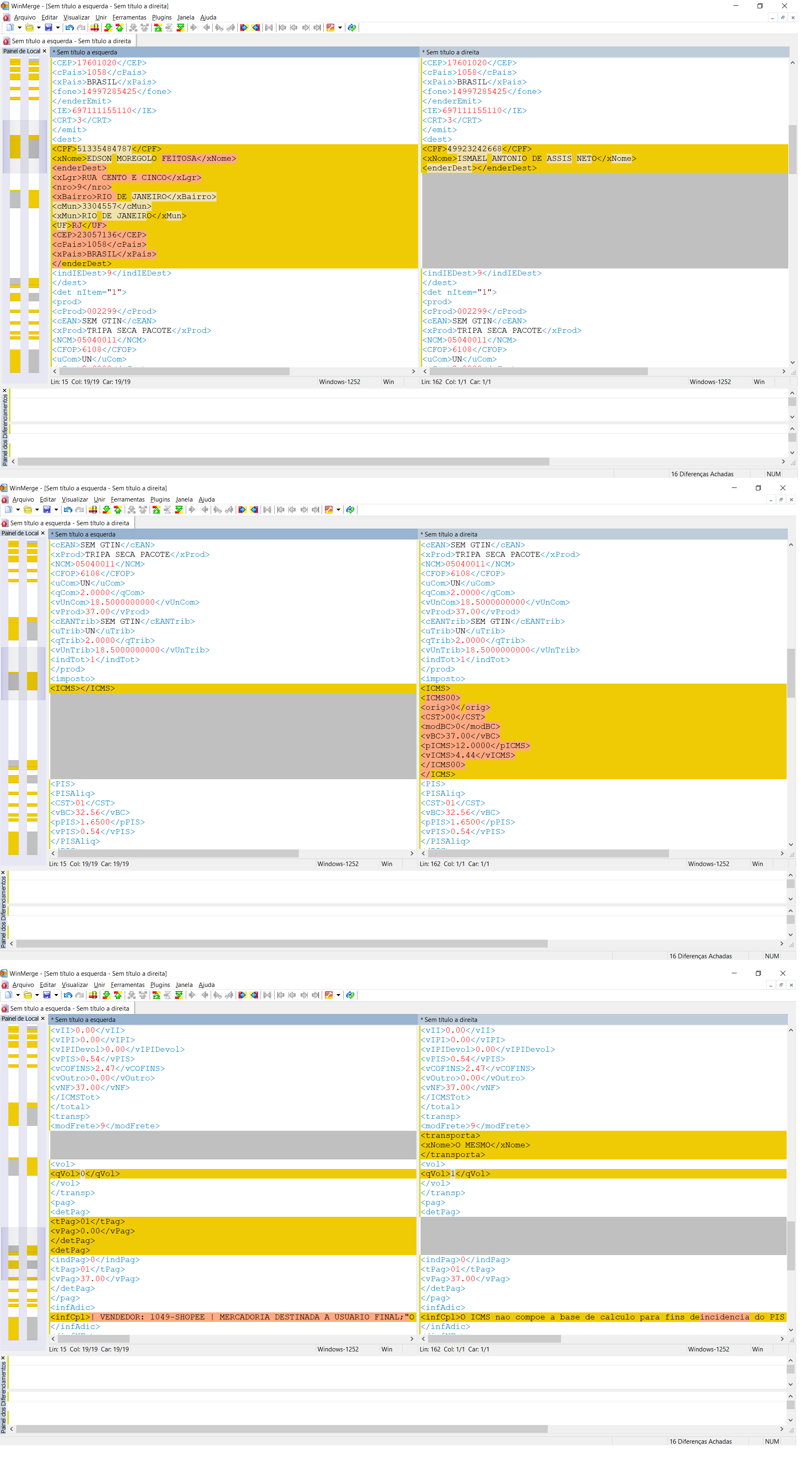

Em 30/10/2024 at 17:25, Gabriela Furtado disse:

Boa tarde!

Até ontem meu cliente estava conseguindo transmitir NFe para consumidor final para outro estado SP x RJ sem destacar Difal. (Nota emitida para vendas feitas atravez da shoppe)

Hoje esta retornando da sefaz a rejeição 694. A estrutura dos arquivos autorizado e o arquivo que esta retornando o erro estão exatamente iguais.

Saberiam se teve alguma atualização referente a esse assunto? Segue os 2 arquivos xml.

35241027898532000144550010000130631010119619-nfe.xml 6.51 kB · 3 downloads 35241027898532000144550010000129931010118870-nfe.xml 7.05 kB · 1 download

Não são exatamente iguais. Ausente a UF de destino e informação do frete para a modalidade de transporte no XML não autorizado.

Veja alguns detalhes no Winmerge.

-

19 minutos atrás, felipeiw disse:

é SP, ate quando clico pra verificar status do serviço BigWings retorna essa rejeição, tentei emitir com essa serie q vc comentou tb retorna a mesma rejeição.

Não vai conseguir. Segundo consta da secretaria de fazenda de SP, esta exigência se dará em 02 de janeiro de 2025, portanto, inativo.

Fontes:

https://portal.fazenda.sp.gov.br/servicos/nfe/

https://www.confaz.fazenda.gov.br/legislacao/ajustes/2024/ajuste-sinief-10-24

https://www.confaz.fazenda.gov.br/legislacao/ajustes/2022/AJ010_22 -

20 horas atrás, Renan S disse:

Boa tarde, a todos,

Com a entrada da NT 2024.001, referente aos MEI's, entrou em vigor a rejeição N12a-80 782-Rejeição: CSOSN inválido para emitente MEI (CRT=4) ;

Para produtos que são substituição tributária, exemplo, bebidas/agua, como os colegas estão preenchendo ?

Visto que somente é permitido os 102, 300, 400 e 900

Desde já,

Muito obrigado!Mesma regra do CTR=1, 500. p.12 da NT

-

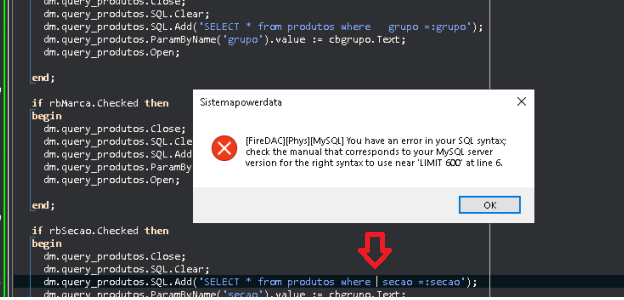

18 minutos atrás, Caio Vanceli disse:

Desenvolvo uma apliação em Delphi 11, utilizando FIredac, com meu banco mysql hospedado na hostgator.

Acontece que de vez em quando em qualquer ação, em qualquer formulario, não existe um padrão ele ele apresenta a msg abaixo na imagem.

Interessante que não uso em nenhum lugar na aplicação SQL com Limit.Já tentei alterar as configurações do FDConection e nada resolve.

Alguém já passou ou sabe o que poderia ser?

Desde de já obrigado a todos.Esta msg é de erro de sintaxe. Talvez seja esse caractere.

-

1 hora atrás, Net Shopping disse:

Bom Dia a todos, Em uma nota de DEVOLUÇÃO pelo motivo de DEFEITO é necessário informar-se a chave da nota de origem? Caso sim, o cliente não possui mas essa nota existe alguma forma de realizarmos essa nota de devolução sem a chave de acesso de origem dos produtos?

p. é necessário informar-se a chave da nota de origem?

r. Simp. existe alguma forma de realizarmos essa nota de devolução sem a chave de acesso de origem dos produtos?

r.Não.Solução. Entrar em contato com a empresa vendedora que ela dispõe do XML, é obrigatório por imposição legal.

-

15 horas atrás, gbcastelar disse:

A questão maior é saber mesmo se no XML ou no LAYOUT do schemas, tem alguma informação sobre isto, vou ter que pesquisar mais sobre.. srsrs

mais obrigado pelo retorno

-

Não é sempre que o MEI se enquadra do SN, eventual exclusão, para a ser regime normal.

-

11 horas atrás, Kássius Ribas Miranda disse:

opa Olá Juliomar obrigado pela dica, mas eu fiz a configuração do componente de redução da fonte e continua o problema e cheguei a copiar o componente dos exemplos Delphi do acbr o erro fica e também cortando valores, se alguém tiver ele ja configurado para disponibilizar ou passar a configuração feita que tenha da certo, fazendo o favor para estar me ajudando e agradeço muito.

Ao configurar o componente informo as seguintes margens: * NFE é o componente AcbrNFe.

NFE.DANFE.MargemInferior:=0.1;

NFE.DANFE.MargemSuperior:=0.1;

NFE.DANFE.MargemEsquerda:=0.1;

NFE.DANFE.MargemDireita :=0.1; -

16 horas atrás, fvercesi disse:

Boa tarde a todos,

De acordo com a NT 2024.001 quem for do MEI ter que informar no CRT do XML 4. Se for 4 vai ter apenas uma lista específica de CFOPs que vai poder utilizar.

Temos muitos usuários que são MEI e também industrializador. Então eles utilizam CFOPs como x.902, x.903 e x.124. Mas essas não estão na lista e nenhuma das que consta da lista parece ser adequada a situação de industrializador. Mais alguém está diante desse dilema?

Abraços.

Esse tópico pode lhe auxiliar.

-

1

-

-

Experiente no preenchimento da NF-e, tag Dest.indIEDest := inNaoContribuinte. Lembre-se de realizar o tratamento correto das regras para contribuintes.

-

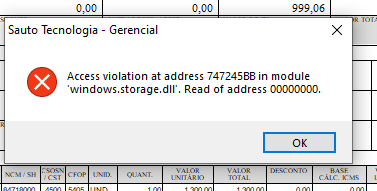

6 minutos atrás, Nildo Oliveira SAUTO disse:

Olá, após a última atualização do Windows, este erro aparece quando vamos executar a partir do sistema, uma caixa de diálogo do Windows, como por exemplo: salvar o PDF de uma nota emitida, ou até mesmo executar o componente OpenDialog do Delphi, para selecionar um caminho de um diretório ou selecionar um arquivo qualquer. O erro trata-se realmente da chamada de uma caixa de diálogo do Windows. O problema é que isso também afeta os componentes de impressão utilizados pelo ACBr para impressão do DANFE.

Se desinstalarmos a atualização volta a funcionar normalmente.

O problema é que esta atualização fica sempre sendo reinstalada, pois trata-se de um pacote de atualizações do sistema operacional.

Talvez faça sentido o post neste link.

https://www.devmedia.com.br/forum/problema-com-opendialog-do-delphi-no-windows-10/557253

-

18 horas atrás, gustavo.camargo1987 disse:

Boa tarde

Testando emissão de NF-e em homologação em SP com as novas formas de pagamento do IT 2024.002.

Nota recusada com código 463 - código do meio de pagamento inexistente. XML em anexo.

35240617404571000194550050007868691000019875_RECUSADA.XML 7.19 kB · 2 downloads

NT 2024.002 será habilitada para testes até 01/07/2024 e produção a partir de 02/09/2024, vide fls. 03 da referida nota. Nesse caso, possivelmente ainda não está disponível.

-

Em 09/05/2024 at 14:16, darlananogueira disse:

O permitido são 10.000 numerações por inutilização. Tive aproximada 840.000 numerações saltada. Terei que enviar 84 inutilizações, com faixas de 10.000. Talvez tenha que justificar isso com uma denuncia espontânea.

Mas obrigada.

Prezada. Não há necessidade de justificar perante à Receita Estadual. O ato de inutilização por si só já é considerado denuncia espontânea. Fonte SEFAZ/MT. Disponível em http://www.sefaz.mt.gov.br/forum/nfc-e/inutilizacao-3/

-

1

-

-

Em 01/04/2024 at 21:42, felipeiw disse:

ACBrNFe.Configuracoes.WebServices.AjustaAguardaConsultaRet ?

"[+] Adicionada propriedade AjustaAguardaConsultaRet onde quando for True, a propriedade AguardarConsultaRet será ajustada com o valor do

campo tmed do retorno de consulta de status do serviço."Fonte: ACBrNFe-change-log.txt na pasta Fontes\ACBrDFe\ACBRNFe, lh. 4286.

-

2

-

-

21 horas atrás, leonardo.gomes disse:

<xMotivo>Rejeicao: Falha no Schema XML da NFe (Elemento: enviNFe/NFe[1]/infNFe/pag/detPag/CNPJPag/)</xMotivo>

Já atualizou os Schemas de acordo com https://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=rRDFjf1Ps7M=

publicado em 07/02/2024?

ajuda com sql

em Banco de Dados

Postado

With relSaldo

( endereco, saldo)

as

SELECT ENDERECO,

SUM((CASE WHEN ENTSAI = 'S' THEN -1 WHEN ENTSAI = 'E' THEN 1 ELSE 0 END) * QNTDADE) AS SALDO

FROM ESTOQUE WHERE CODIGO = '012224'

GROUP BY ENDERECO

HAVING SUM((CASE WHEN ENTSAI = 'S' THEN -1 WHEN ENTSAI = 'E' THEN 1 ELSE 0 END) * QNTDADE) > 0

)

select * from relsaldo