Agnaldo Prates

-

Total de ítens

1.050 -

Registro em

-

Última visita

-

Days Won

5

4 Seguidores

Últimos Visitantes

4.382 visualizações

Agnaldo Prates's Achievements

")

-

Nobre, bom dia. Rapaz, eu estava testando a impressora pos 80, só agora que me dei conta da caca. O teu caso é a balança. Af! Não, não temos esta balança. Eu tentaria a balFilizola, talvez possa funcionar.

-

Prefiro manual, DB só uso dclfrxDB. BDE, IBX... não uso.

-

Isso, ele cria a LIbXX dele, mas eu coloquei lá porquue minha instalação é manual, assim evita dor de cabeça.

-

No Demo do ACBr, ocorre o mesmo erro?

-

Conforme indicado pelo @Juliomar Marchetti, não há sequer previsão para implementação destas informações no DANFE. Confira na NT 2025.002.v1, disponível em NT 2025.002.v1, p.47. item 9.

-

Caracteres especiais em XML para impressão de DANFE

Agnaldo Prates replied to guarasemini's tópico in ACBrNFe

Ao que parece,o problema não está no ACBr, mas na função que UTF8ToUnicodeString do Delphi. -

C:\Projetos\Componentes\ACBr\Fontes\ACBrComum\ACBrUtil.FR.pas(37) Fatal: F1026 File not found: 'frx14.dcp' O compliador não está encontrando o frx14.dcp, confira no seu pc onde estão. Talvez seja algo com path. \Users\Public\Documents\RAD Studio\7.0\Bpl \Users\Public\Documents\RAD Studio\7.0\Dcp

-

Erro 624 - IE Destinatario nao vinculada ao CPF.

Agnaldo Prates replied to MagnoCosta's tópico in ACBrNFe

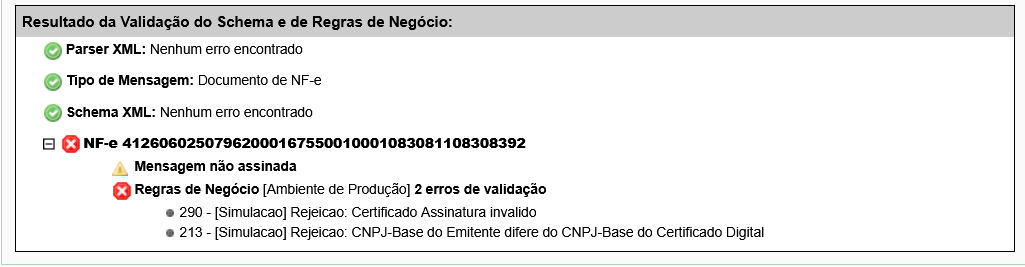

O probelema é no certificado.

-

Erro ao Instalar/Atualizar AcbrInstall_Trunck2

Agnaldo Prates replied to Alexandre Gondim's tópico in ACBrNFe

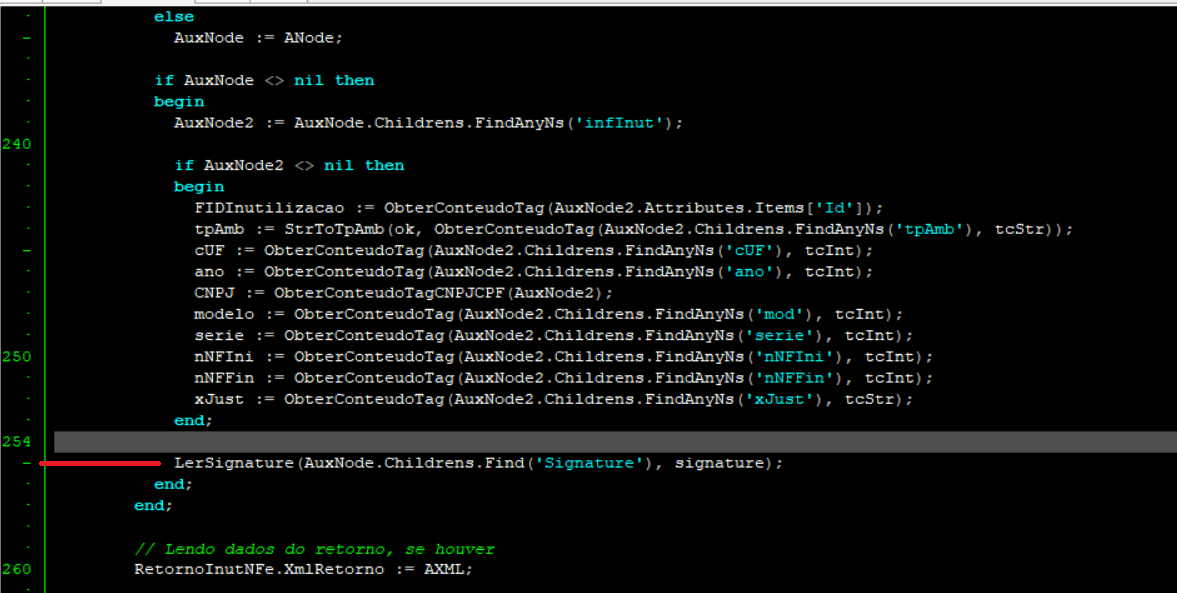

Faça um backup da tua basta ACBr, remova do path e execute o apagarAcbr.bat como Adm. Baixe novamente a versão limpa, e execute o instalador. Depois de instalado, volte somente o que você tem de adequação, observando se não vão ocorrer inconsistências. Pelo relato a linha 255 aqui está diferente.

-

O cálculo acima está divergente com as regras da LC 190/2022. O cálculo do DIFAL para não contribuinte em outra unidade federada deve ser base única, ou seja, a base de cálculo que SP utilizar, para AP deve ser a mesma, portanto, se SP utilizou cálculo por dentro, a mesma regra. Valor da operação 1.000,00 (base única), deve ser a mesma na origem e no destino para não contribuinte. Origem SP Alíquota 7% Valor 1.000,00 Destino AP Alíquota 19% Valor 1.000,00 DIFAL 19% – 7% = 12% ICMS AP Interno 1.000,00 x 19% = 190,00 ICMS SP Interest. 1.000,00 x 7 = 70,00 DIFAL 1.000,00 x 12 = 120,00 DIFAL 190-70 = 120,00 - ordem dos fatores. Se SP utiliza a base ajustada, a mesma deverá ser utilizada no destino, ex: 1.134,14 x 18% 1.000,00 x 7% -- Aqui ocorre o erro, a base do destino está diversa da base na origem, causando incompatibilidade com a regra da LC 190. 204,15 - 70,00

- 1 reply

-

- 1

-

-

1. Instalar usando o ACBrInstall_Trunk2.exe. 1.1. Em alguns casos pode não funcionar. No meu caso por exemplo, nunca consegui, porém faço a instalação manual bem tranquilo. É fundamental estar todo atualziado e observar as alterações, em especial, novas units e pastas. Units duplicadas em pastas separadas que estão no path vai conflitar. 2. Instalação manual. 2.1. Remover toda a instalação. 2.2. Limpar todo acbr anterior observando o path na IDE. 2.3. Complicar os pacotes cumuns e, 2.4. Instalar seguindo toda a hieraquia, senão a instalção não ocorre. Aí, nem pelo instalador ou manual. 3. Se a IDE for nova, a recomendação é o ACBrInstall_Trunk2.exe.

-

Sistema de débito e crédito. Emisão da NFe. Registra um Débito do IBS/CBS na conta-corrente fiscal jnto ao o fisco. Para o adquirente: Registra-se o crédito suspenso ou pendente. Na RTC é atrrelado o direito ao crédito ao fornecimento efetivo do bem ou serviço, esse crédito fica "guardado" no sistema até o segundo momento. Quando ocorrer a entrega, NF-e de Venda referencia-se a chave da NFe tipo 06, assim, o sistema do fisco cruza as informações. Para o vendedor, o sistema aponta um débito que é imediatamente anulado pelo crédito do adiantamento já pago. O segredo é a NFe de antecipação com tipo 06 e a na nfe de entrega a referencia à NFe cujo imposto foi adiantado. Fonte: https://reformatributaria.sefin.ro.gov.br/2025/07/28/como-a-cbs-ibs-mudam-a-sistematica-do-recolhimento-antecipado-de-tributos/

-

O desenvolvedor brasileiro virou o para-choque de um Estado ineficiente. De um lado, o Desrespeito Institucional. O governo exige conformidade técnica absoluta, pune com multas rigorosas e impõe regras complexas. Do outro, entrega servidores instáveis, APIs fora do ar e apagões de serviços essenciais sem qualquer transparência, aviso prévio ou esclarecimento rápido. No meio desse fogo cruzado está o Desenvolvedor, é ele quem recebe a pancada. Ele vira a primeira linha de defesa, sendo obrigado a justificar parar todos falhas de um Estado omisso, seja para clientes, gestores e setores de logística. Tudo isso sem qualquer apoio de documentações atualizadas, sem alertas proativos e sem nenhum canal de suporte oficial que funcione. O suporte técnico do governo é desconhecido, resume-se na “disponibilidade” ineficaz. Para piorar, a cultura corporativa absorve e replica essa falta de respeito. Prazos irreais, jornadas exaustivas e a visão retrógrada de que a tecnologia é um mero "centro de custo" e não um pilar estratégico que sem sombra de dúvida, esbarra um ambiente sem qualquer previsibilidade. Exige-se nível internacional de entrega, mas oferece-se uma infraestrutura estrutural de quiçá terceiro mundo. Até quando a resiliência da comunidade de TI vai ser usada para mascarar a incompetência de terceiros? A conclusão lógica, parece sugerir nunca!

-

Faça um teste com o demo do ACBr. Deve funcionar sim. Quanto estiver com ela, faça um teste para ver. procedure TEtiquetas.Imrimir; var sTexto: String; nPreco: Double; nPeso: Double; sCodBarras: String; begin sTexto := 'PRODUTO DE TESTE'; nPeso := StrToFloatDef(EdtPreco.Text, 0); nPreco := nPeso * 1.99; sCodBarras := '200001000000'; ACEtiq.Porta:='COM1'; ACEtiq.Ativo:= True; try ACEtiq.IniciarEtiqueta; ACEtiq.ImprimirTexto(orNormal, 2, 1, 1, 10, 10, sTexto); ACEtiq.ImprimirTexto(orNormal, 2, 1, 1, 40, 10, 'PESO KG: ' + FormatFloat('0.000', nPeso)); ACEtiq.ImprimirTexto(orNormal, 3, 1, 1, 70, 10, 'TOTAL R$: ' + FormatFloat('0.00', nPreco)); ACEtiq.ImprimirBarras(orNormal, 'E30', 2, 2, 110, 10, sCodBarras, 50); ACEtiq.FinalizarEtiqueta(1, 0); finally ACEtiq.Desativar; end; end;