Jairo Maia

-

Total de ítens

184 -

Registro em

-

Última visita

-

Days Won

1

Tipo de Conteúdo

Blocks

Notes ACBrLibNFe

Fóruns

Downloads

Calendário

Posts postados por Jairo Maia

-

-

Olá Pessoal,

Não sei a implicação para outros colegas, mas estou sugerindo uma alteração na procedure TACBrSATExtratoFortesFr.pConsumidorLateralBeforePrint(). Não testei ESC/POS, uso apenas Fortes.

Normalmente o operador do caixa solicita apenas o CPF/CNPJ do consumidor. Nunca pedem o nome/razão. Meu sistema tem na parametrização uma opção para sequer pedir o nome/razão do cliente, e por padrão é desabilitada.

Ocorre que se informar o CPF ou CNPJ, e não informar o nome/razão, está saindo abaixo a mensagem: CONSUMIDOR NÃO INFORMADO. A alteração é para que se informar CPF ou CNPJ, essa mensagem não aparecerá, ela aparecerá somente quando não for informado CPF ou CNPJ.

Estou submetendo a procedure alterada para análise, e ou modificação, e claro, não aceitação se houver alguma implicação.

As alterações foram nas linhas: 947, 948 e 958 (em referência ao arquivo ACBrSATExtratoFortesFr.pas):

procedure TACBrSATExtratoFortesFr.pConsumidorLateralBeforePrint( Sender: TObject; var PrintIt: Boolean); var NomeConsumidor: String; begin with ACBrSATExtrato.CFe do begin if (Trim(Dest.xNome) <> '') then NomeConsumidor := ' - ' + Trim(Dest.xNome) else if (Trim(Dest.CNPJCPF) = '') then NomeConsumidor := ACBrStr('CONSUMIDOR NÃO IDENTIFICADO') else NomeConsumidor := ''; PrintIt := (Trim(Dest.CNPJCPF) <> '') or (NomeConsumidor <> ''); if PrintIt then begin mConsumidorLateral.Lines.Text := FormatarCNPJouCPF(Dest.CNPJCPF) + IfThen(NomeConsumidor<>'', NomeConsumidor, ''); end; end; end; -

Olá Renan Silva,

Infelizmente lhe informo que não pulou número do SAT. Esses cupons foram gerados e você pode consultá-los no SGRSAT na SEFAZ com o certificado do cliente ou solicitando ao contador do contribuinte. Esses cupons terão que serem baixados, enviados ao contabilista e escriturados.

Verifique o seguinte:

1-Abra o ACBr;

2-Na aba "Monitor", verifique se está marcada a opção: Exibir linhas do log na tela em "Respostas enviadas";

3-Se sim, desmarque.E se sim, verifique o comportamento do sistema depois disso, provavelmente esse problema deve cessar.

-

1

1

-

-

4 minutos atrás, Ailton Deiró disse:

Boa Tarde, Obrigado pela resposta , mas pelo que entendi desse FAQ esse procedimento serve para troca do CNPJ do Cliente, eu preciso trocar o CNPJ da Software House, ou serve para ambos os casos?

Não! São coisas completamente diferentes. Sua dúvida foi respondida pelo Sérgio Assunção, apenas vou detalhar um pouco mais:

1-Usando seu certificado, gere a nova chave de vinculação do aplicativo;

2-Use o comando: Vincular chave do aplicativo que pode ser pelo ACBr ou pelo aplicarivo do fabricante.Faça a nova vinculação da chave do aplicativo.

-

3

3

-

-

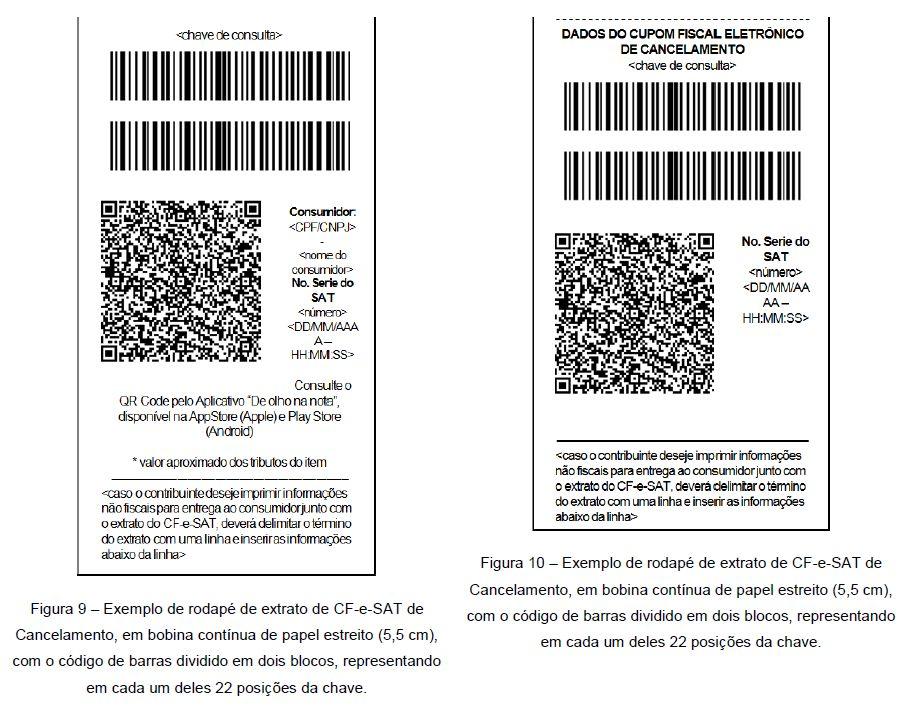

Sim, como a intenção da SEFAZ é reduzir o comprimento do cupom, poderiam ter removido a obrigatoriedade do código de barras em 2D, realmente inútil. Deixassem apenas o código numérico e o QRCode..

-

Obrigado por responder.

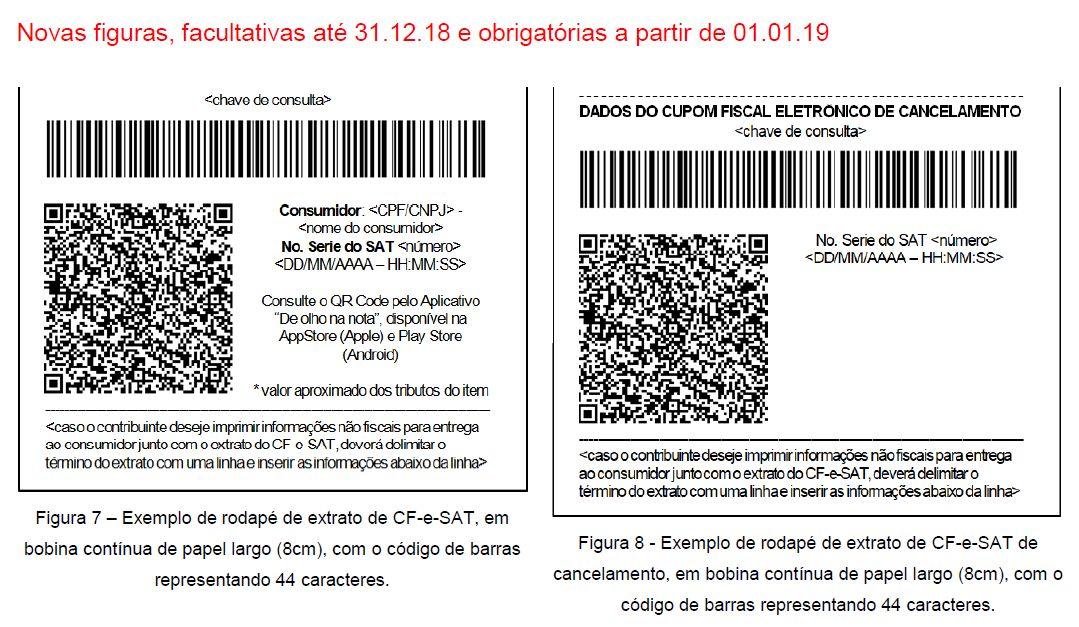

Nota: Apenas destacando, que na figura 9, o leiaute à esquerda embora na descrição refere-se a cupom de cancelamento na verdade trata-se do cupom de venda. Esse é um erro no próprio manual.

-

Olá Pessoal,

A partir de 01/01/2019, os novos leiaute do Rodapé para extrato de vendas e cancelamento do CF-e-SAT serão alterados comforme Manual_Orientacao_SAT_v_MO_2_17_07

Agradeço a atenção.

-

E esse erro ocorre em que momento? Na impressão ou cancelamento?

Normalmente ocorre esse erro porque ao carregar um XML para impressão ou cancelamento o endereço do XML está errado.

-

Em 05/11/2018 at 09:16, Souza disse:

Disse que o contador esta cobrando ele, senão ele vai levar multa , enfim.

Solicite a base legal da alegação do contador. Porque se você está usando NFC-e em SP, está em conformidade com a lei. Solicite ao contador a base legal que ele está se baseando, a mim me parece desinformação do contador.

-

Somente será possível usar o leiaute 0.0.8 se o software básico do SAT estiver homologado para esse leiaute. Até o momento nenhum fabricante ainda está homologado para a versão 0.0.8, apenas para a versão 0.0.7. Veja aqui:

https://portal.fazenda.sp.gov.br/servicos/sat/Paginas/Modelos-SAT.aspx

-

1

-

-

-

1-Localize a pasta: Projetos\ACBrLib;

2-Dentro dessa pasta localize a pasta Fontes;

3-Copie TODAS as pastas da pasta Fontes para dentro da pasta ACBrLib.Compile novamente que deve funcionar.

-

1

-

-

Olá Pessoal,

Por enquanto pode ser usado esse endereço, mas não sei até quando:

Fonte: http://www.pctoledo.com.br/forum/viewtopic.php?p=118980#p118980

-

Olá @Sommus,

Ao observar seu sai.xml, podemos notar que o grupo ICMS está vazio. Seu INI está enviando uma venda para o regime RPA (Normal), verifique se seu ACBr está configurado para o regime Normal. Esse problema normalmente ocorre porque você envia um INI de venda para o regime Normal e o ACBr está configurado para o regime Simples Nacional.

Nota: O CPF do destinatário é inválido. não sei se isso causa rejeição, mas caso ainda persista o erro, coloque um CPF válido para o destinatário.

-

Olá @ultraseven,

Em 09/10/2017 at 08:29, ultraseven disse:eu realizei uma venda de dois itens que o total de pis e cofins deu R$ 0,11 e este valor esta aparecendo ao final de cada item

Está correto.

Em 09/10/2017 at 08:29, ultraseven disse:e o valor do icms nao consegui mostrar no cupom impresso teria algum problema sendo o este valor esta no xml.

O total de ICMS não é impresso no cupom, apenas no arquivo digital (XML).

Obeservações: Por se tratar de Lucro Pressumido, embora seu XML foi um exemplo, alerte o contribuinte para o correto cadastramento dos produtos. No caso exemplo, você tem o Produto Coca-Cola, e colocou CST de PIS e COFINS como 01 (operação tributável com alíquota básica), e colocou o CST de ICMS como 00 (tributado integralmente).

A rigor nesse caso seria CST de PIS e COFINS 04 (tributação monofásica), e o CST de ICMS seria 60 (ICMS cobrado por Substituição Tributária). Qualquer que seja o regime, isso faz toda diferença na hora da apuração, no regime Normal, muito mais.

-

15 horas atrás, Sérgio Assunção disse:

Eu simulei aqui uma venda, exatamente igual a sua, em um aparelho Bematech (homologação) e o XML retornado não tem nenhuma "anormalidade".

Olá pessoal,

@helio182 verifique a versão do ACBr instalada nesse cliente, se não for a atual, atualize a versão do ACBr.

-

1

-

-

Olá Pessoal,

Seu INI não está fechado. Após a tag xTexto= no final do INI, coloque ").

Também se o emitente é RPA (Regime Normal), ao invés de CSOSN=500 use CST=60.

Certifique-se de ter configurado o ACBrMonitor para Regime Normal. Se o emitente é do Simples Nacional, mantenha CSOSN=500, e altere as tags CSTs de PIS e COFINS para 49.

-

Olá @Sérgio Assunção,

2 horas atrás, Sérgio Assunção disse:Veja que esse conteúdo se refere às observações do fisco, ou seja, é um conteúdo que deve ser emitido pelo Fisco e essa frase não é retornada no XML processado e se você verificar ela é citada como um Exemplo no M.O.

Verdade. Obrigado por esclarecer.

-

Olá Pessoal,

No Manual de Orientação do SAT v2.15.05 na página 39, Capítulo VII diz:

VII – OBSERVAÇÕES DO FISCO

Quando houver conteúdo no campo <observações fisco> (vide Anexo 1 – Correlação de

Campos do Extrato e do CF-e-SAT), a impressão é obrigatória, inclusive no extrato

resumido.Ex.: Quando o contribuinte for optante do Simples Nacional:

“ICMS a ser recolhido conforme LC 123/2006 - Simples Nacional”.

-

Olá @valterpatrick,

17 horas atrás, valterpatrick disse:Este campo deve ser obrigatoriamente informado?

Sim, por força da Lei 12741/12.

17 horas atrás, valterpatrick disse:Se por algum motivo eu não informar estou realmente infligindo a lei e poderei ser preso ou algo do tipo?

Preso não, pois não se trata de crime passível de reclusão, mas algo do tipo sim. O emitente pode ser multado pelo PROCON, pois trata-se de informação de interesse do consumidor.

17 horas atrás, valterpatrick disse:Há algum problema em não informar este valor para as notas fiscais com a finalidade "Complementar", "Ajuste" ou de natureza "Transferência"?

No caso de nota Complementar de valor ou quantidade, tenho para mim que é obrigatório, já que ela será destinada a um consumidor, então deverá constar o valor do imposto proporcional. Já quanto nota Complementar de tributos, nota de Ajuste ou nota de Devolução vejo como opcional, pois não é nota destinada a consumidor.

18 horas atrás, valterpatrick disse:No componente ACBr deveria ter alguma mensagem de erro/aviso para não deixar o usuário deixar de informar valores no campo ou mesmo zerado, mostrar no DANFe?

Penso que não. Não há rejeição da nota se estiver zerado, apenas acho que o AC é que deve fazer essa parte.

-

Olá @Ingrid Fara,

Também para finalizar:

8 horas atrás, Ingrid Fara disse:baseada na citação acima: a alíquota ao qual o Art. 9º (quando empresa ME optante pelo Simples Nacional) se refere poderá ser o resultado percentual fornecido pelo cálculo do Sebrae, que também é uma instituição de âmbito nacional e reconhecidamente idônea?

Não sei dizer. Se fizermos a leitura do Artigo 2º da Lei 12741/12, veremos que o SEBRAE se enquadra nas seguintes condições: instituição de âmbito nacional reconhecidamente idônea. Aqui nenhuma dúvida, porém, quanto ao SEBRAE se enquadrar em: voltada primordialmente à apuração e análise de dados econômicos, fica a seu critério decidir. Particularmente tenho dúvidas.

8 horas atrás, Ingrid Fara disse:Não enxergo a necessidade de uma mensagem específica para mostrar a alíquota

Mas isso não há em lugar nenhum na Lei nem no Decreto. Tanto a Lei como o Decreto sempre deixa claro que deve ser valor efetivo, ou seja em Reais.

Já quanto a você informar ou não a Fonte, também é decisão sua. Porém, tenha em mente que se não informar a Fonte, você está assumindo inteira responsabilidade sobre o cálculo, apenas isso, mas ilegal não é. Nesse caso, basta então a mensagem: Valor aproximado dos tributos deste cupom R$ XXXX,XX (Conforme Lei Fed. 12.741/2012).

O IBPT, em seu documento público intitulado: MANUAL DE OLHO NO IMPOSTO - EMPRESARIO, desde sua versão 0.01, tem em seu prefácio o seguinte texto (grifo do próprio IBPT):

O IBPT – Instituto Brasileiro de Planejamento e Tributação, na condição de instituição de âmbito nacional, reconhecidamente idônea, voltada primordialmente à apuração e análise de dados econômicos, em atendimento ao disposto o artigo 2º da lei 12.741/2012, disponibiliza via arquivo para download as alíquotas para a determinação dos valores aproximados dos tributos por ente federativo e por Estado incidentes ao consumidor, gratuitamente, tornando possível às empresas emissoras de cupom e notas fiscais o pleno atendimento da citada lei, isentando-as e aos seus contadores, de qualquer responsabilidade sobre o cálculo do referido tributo, desde que citada a fonte.NOTA: Lembrando que nesse mesmo documento é explicito que essa responsabilidade se aplica se o NCM estiver correto, a tabela atualizada, e a Fonte informada.

Então se o Artigo 2º diz que posso adotar esse instituto como Fonte dos cálculos, o contribuinte está ISENTO de responsabilidade sobre esses cálculos.

O Artigo 3º da Lei 12741/12, alterou o Inciso III do Artigo 6º da Lei 8078/90 (Código de Defesa do Consumidor), que passou a ter a seguinte redação (grifo meu):

III - a informação adequada e clara sobre os diferentes produtos e serviços, com especificação correta de quantidade, características, composição, qualidade, tributos incidentes e preço, bem como sobre os riscos que apresentem; (Redação dada pela Lei nº 12.741, de 2012).Pronto. Define nos termos da Lei os PROCONs como órgão fiscalizador.

Assim sendo, em eventual provocação (reclamação de um consumidor ou do Próprio PROCON), você está pronta para segurar as pontas, provando que seus cálculos estão em conformidade com o Artigo 1º da Lei 12741/12 em relação a cada produto? Se sim, sem problemas.

9 horas atrás, Ingrid Fara disse:o valor do tributo aproximado mostrado, de R$ 8,88 (22,20%) extremamente alto para um CF-e com valor total de R$ 40,00

Isso explica tudo que foi dito antes. Veja, você me questiona sobre a veracidade desse cálculo. A rigor, acho que se apurar rigorosamente deve estar até abaixo do real, mas veja, estou informando a Fonte, e a chave da tabela que usei em inteira conformidade com o MANUAL DE OLHO NO IMPOSTO - DESENVOLVEDORES, fornecido pelo IBPT (aliás, essa é a tabela vigente, que expira em 30/09/2017, a partir de outubro o sistema passará a assumir os cálculos da nova tabela com vigência a partir de 01/10/2017).

Finalizando, a resposta a esse questionamento é: O IBPT que explique, pois estou respaldado pelo Artigo 2º da Lei 12741/12, e em conformidade com as exigências do manual do IBPT.

Espero ter ajudado, e esclarecido alguns pontos.

-

Olá @Ingrid Fara,

16 minutos atrás, Ingrid Fara disse:Porém, uma dúvida: no exemplo que mostrou acima, essas informações do grupo "OBSERVAÇÕES DO CONTRIBUINTE" presentes no corpo do "Extrato do CF-e-SAT" também deverão estar presentes na tag <infCpl> do XML CF-e?

Obrigatoriamente. Veja que o manual deixa claro que: "Se houver conteúdo nesse campo deverá ser impresso no cupom". Isso significa que o AC obrigatoriamente deve imprimir seu inteiro conteúdo quando existir. Esse campo é para todas as informações de interesse do Contribuinte. Note também, que na especificação técnica não tem essa obrigatoriedade de impressão, apenas no manual, e o ACBr faz isso automaticamente.

O campo reservado ao Fisco, é a tag <obsFisco> (Campo de uso livre do Fisco. Informar o nome do campo no atributo xCampo e o conteúdo do campo no xTexto), que por sua vez na especificação técnica consta: Havendo conteúdo, deverá ser obrigatoriamente impresso no Extrato do CF-e. Na minha opinião, isso ainda precisa ser melhor definido pela própria SEFAZ, em como tratar eventuais mensagens retornadas pelo SAT contida nesse campo, não sei se o ACBr ao receber esse campo com conteúdo já faz esse tratamento.

26 minutos atrás, Ingrid Fara disse:Se a empresa for ME ou EPP enquadrada no Simples Nacional e fazer valer o Art. 9º da mesma Lei que diz: "Art. 9

ºA Microempresa e a Empresa de Pequeno Porte a que se refere a Lei Complementar nº123, de 2006, optantes do Simples Nacional, poderão informar apenas a alíquota a que se encontram sujeitas nos termos do referido regime, desde que acrescida de percentual ou valor nominal estimado a título de IPI, substituição tributária e outra incidência tributária anterior monofásica eventualmente ocorrida." Como será então o preenchimento do grupo "OBSERVAÇÕES DO CONTRIBUINTE"?A rigor esse artigo não é da mesma Lei, ele é do Decreto 8264/14, que regulamenta a lei 12741/12. O preenchimento será Normal, podendo ser da mesma forma como coloquei acima. Se a empresa do Simples Nacional resolver assumir o cálculo aproximado dos impostos, no tocante aos impostos a serem acrescentados como o próprio artigo diz, deve se levar em conta a carga regressa, ou seja, que já está agregado ao preço final. Então se ele tem como saber e fazer esses cálculos, e determinado produto tem a alíquota padrão de ICMS de 18% para venda final por exemplo, mas ele se enquadra com carga de 5.xx na tabela do Simples Nacional, então ele soma apenas 5.xx a carga já agregada, e não os 18% do produto. Note que isso é para se chegar ao cálculo da carga tributária agregada, mas igualmente, pode usar os cálculos de uma instituição autorizada a fazê-lo, como exemplo o IBPT.

-

Olá Pessoal,

A Lei 12741/12, também conhecida como Lei da Transparência, é uma Lei dinamizada por iniciativa popular (em que os eleitores através de uma entidade representativa apresentam a Lei ao Congresso), é elencada pelo Parágrafo 5º do Artigo 150 da Constituição Federal. Seu objetivo, é tornar público a carga de impostos que foram agregados em todas as etapas do produto ou mercadoria desde sua origem até o consumidor final.

O Artigo 150 da Constituição a rigor, é um Artigo que estabelece Vetos sobre legislação tributária a todas as esferas: Federal, Estadual e Distrito Federal, e Municipal, e em seu Parágrafo 5º diz:

§ 5º A lei determinará medidas para que os consumidores sejam esclarecidos acerca dos impostos que incidam sobre mercadorias e serviços.Por sua vez, sabemos como é complexo efetuar a carga aproximada de tributos de um produto, e reconhecendo essa complexidade, o Art. 2º da Lei 12741/12 diz:

Art. 2º Os valores aproximados de que trata o art. 1º serão apurados sobre cada operação, e poderão, a critério das empresas vendedoras, ser calculados e fornecidos, semestralmente, por instituição de âmbito nacional reconhecidamente idônea, voltada primordialmente à apuração e análise de dados econômicos.Aqui entra o IBPT, que adotei como fonte para fornecer essa informação, e pelo que vejo, esse instituto predomina a opção nos documentos fiscais. Se lermos os documentos fornecidos pelo IBPT, ele publicamente chama para si essa responsabilidade, desde que o NCM do produto esteja correto, e a tabela atualizada.

Não vejo outra forma, uma vez que como já foi colocado aqui, se um produto teve em sua cadeia de produção uma empresa de diferentes regimes, a carga de impostos agregada a ele será diferenciada em cada etapa, cuja complexidade de cálculos é tamanha que o termo determinado pela Lei a ser usado é: Aproximado.

Também não vejo (minha opinião) nenhuma ilegalidade em informar no CF-e-SAT separadamente os impostos federais e estaduais, bem como Municipal em caso de serviços no campo de informações de interesse do contribuite. Exemplo:

-

1

-

-

Olá Pessoal,

Obrigado @fabiofranzini.

Em anexo o utilitário atualizado para baixar também cupons de cancelamento.

-

Olá @fabiofranzini,

Tem como você anexar um lote com cupom cancelado? Só preciso ver como é a estrutura e ajusto.

xml do sat

em ACBrSAT

Postado · Editado por Jairo Maia

Não! Você tem que baixar o lote e extrair o XML do cupom específico.

Editado: Dos cupons específicos.