Painel de líderes

.thumb.jpg.9ac6eb62d16b8ad39acc52c0df686849.jpg)

Conteúdo popular

Showing content with the highest reputation since 15-08-2025 em todas as áreas

-

O Projeto ACBr acaba de dar mais um passo importante em sua trajetória de apoiar desenvolvedores de software em todo o Brasil: foram publicados os primeiros pacotes NPM oficiais das ACBrLib. O time ACBr agradece ao empenho e dedicação do consultor @danieloliveirasouza responsável por essa contribuição! A novidade permite que desenvolvedores Node.js utilizem de forma prática e direta as bibliotecas do ACBr em seus projetos, ampliando ainda mais as possibilidades de integração com soluções fiscais, comerciais e automação de processos. Os pacotes já estão disponíveis no NPM: Projeto ACBr no NPM Com poucos comandos, já é possível consumir as funcionalidades. Confira um exemplo utilizando a ACBrLibCEP (Este exemplo já está atualizado no nosso SVN): const path = require('path'); const os = require('os'); const ACBrLibCepMT = require('@projetoacbr/acbrlib-cep-node/dist/src').default const acbrlibPath = path.resolve(__dirname, os.platform() === 'win32' ? 'ACBrCEP64.dll' : 'libacbrcep64.so') const configPath = path.resolve(__dirname, 'config.ini') const acbrlibCep = new ACBrLibCepMT(acbrlibPath, configPath, '') try { acbrlibCep.inicializar() acbrlibCep.configGravarValor('CEP','WebService','3') acbrlibCep.configGravar() const cep = acbrlibCep.buscarPorCep('18270170') console.log(cep) acbrlibCep.finalizar() } catch (error) { console.error(error) } Esse lançamento marca o início de uma nova etapa para o ACBr, tornando suas bibliotecas ainda mais acessíveis e reforçando o compromisso do projeto em empoderar desenvolvedores com soluções robustas e confiáveis. Experimente agora mesmo e explore as possibilidades que os pacotes NPM do ACBr oferecem para seus projetos!10 pontos

-

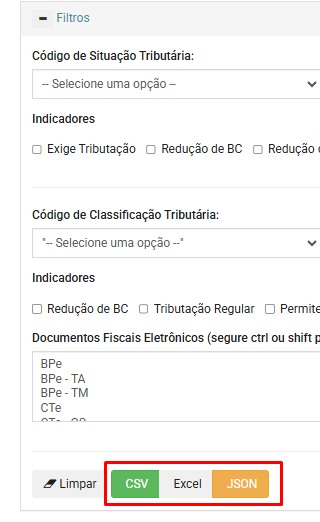

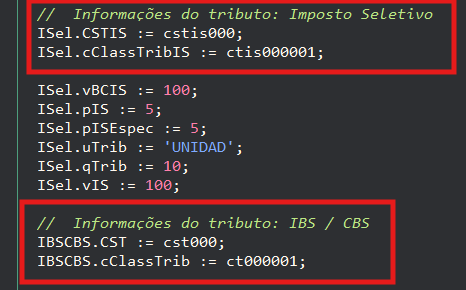

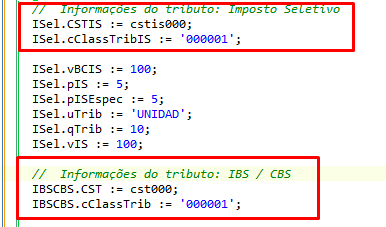

Olá Pessoal, Depois de analises junto com a comunidade ACBr, decidimos que os campos referente ao Código de Classificação Tributária (cClassTribIS, cClassTribReg e cClassTrib) deve ser do tipo string em vez de um tipo enumerado. A motivação para essa mudança é que esses códigos podem no decorrer do tempo alguns podem deixar de existir, outros podem ser adicionados e outros códigos podem ser alterados mas mantendo a sua finalidade original, exatamente o que ocorre com os NCM dos produtos. Com essa mudança basta o desenvolver atualizar a sua tabela de códigos no banco de dados sem a necessidade de atualização da aplicação. Vale também ressaltar que no Portal da SEFAZ-Virtual do RS temos as tabelas de CST e cClassTrib e é possível baixa-las no formato CSV, Excel e Json. Esperamos contar com a compreensão de todos. Os fontes dos componentes afetados com essa mudança vão ser enviados para o SVN na data de 19/08/2025. Componentes afetados com essa mudança: ACBrBPe, ACBrCTe, ACBrNF3e, ACBrNFCom, ACBrNFe e ACBrNFSeX e consequentemente as Libs e o ACBrMonitor. Na minha aplicação o que eu devo mudar? Se você atribui diretamente o enumerado aos campos cClassTrib mencionados vai ter que fazer essa alteração: ==> Se você usa as funções de conversão para converter de string para o enumerado uma vez que no seu banco de dados o código esta como string, basta remover as funções de conversão e atribuir diretamente o conteúdo do campo do banco de dados ao campo do componente. Para quem utiliza as Lib ou o Monitor não vai precisar se preocupar com essa mudança.

7 pontos

7 pontos -

Boa tarde comunidade ACBr ! "Em relação às intercorrências apresentadas no grupo sobre o QRCode 3.0 offline (SP), informamos que recebemos retorno da Sefaz/SP hoje, a qual comunicou que foi disponibilizada uma correção em ambiente de homologação." Por favor façam novos testes ! Caso identifiquem algum erro, pedimos a gentileza de registrarem a ocorrência no portal da Sefaz/SP (Fale Conosco) !4 pontos

-

Boa tarde ! Já esta disponível em nossa biblioteca a Nota Técnica 2019/001 versão 1.70 que trata sobre novas regras de validação. Publicada em agosto de 2025 A nova versão da NT 2019.001 traz atualizações importantes nas regras de validação da NF-e/NFC-e, com destaque para os estados de São Paulo (SP) e Santa Catarina (SC). Regras de validação: N12-85 – exigindo o código de benefício fiscal quando se utiliza um CST de benefício fiscal, a critério da unidade federadaCST exige código de benefício fiscal (cBenef) N12-86 – impedindo que se informe o código de benefício fiscal para CST de benefício fiscal, a critério da unidade federadaCST sem benefício fiscal não pode ter cBenef N12-90 - exigindo valor do ICMS desonerado e o motivo da desoneração, a critério da unidade federada N12-94 – exigindo que o CST corresponda ao tipo de código de benefício fiscal informado, a critério da unidade federada N12-97 – exigindo informações sobre o diferimento quando se utiliza um CST de diferimento, a critério da unidade federada. N12-98 – que verifica a existência do cBenef, a critério da unidade federada, exceto para Simples NacionalVerifica existência e vigência do cBenef N14a-10, N14a-20 - visando validar respectivamente a obrigatoriedade e o correto preenchimento do campo código de benefício fiscal de redução de BC do Grupo Tributação do ICMS= 51 (tag:ICMS51/cBenefRBC). I05h-10 – visando validar o correto preenchimento do campo código de crédito presumido (tag: cCredPresumido).Valida o campo cCredPresumido (Crédito Presumido) Regras de Validação para São Paulo (SP) Modelos aplicáveis: NF-e (55) e NFC-e (65) Datas: Homologação: 12/01/2026 Produção: 06/04/2026 Regras ativadas: N12-85, N12-86, N12-94, N12-97, N12-98 Regras não aplicadas: N12-90, N14a-10, N14a-20, I05h-10 Regras de Validação para Santa Catarina (SC) Modelos aplicáveis: NF-e (55) e NFC-e (65) Datas: Homologação: 02/12/2024 Produção: 03/11/2025: N12-85, N12-86, N12-94, N12-97, N12-98, I05h-10 Homologação: 03/11/2025 Produção: 06/04/2026 N14a-10, N14a-20 E como fica o ACBr? Por ser uma alteração nas regras de validação na SEFAZ, não se faz necessário nenhuma alteração no Componente, Lib ou Monitor.3 pontos

-

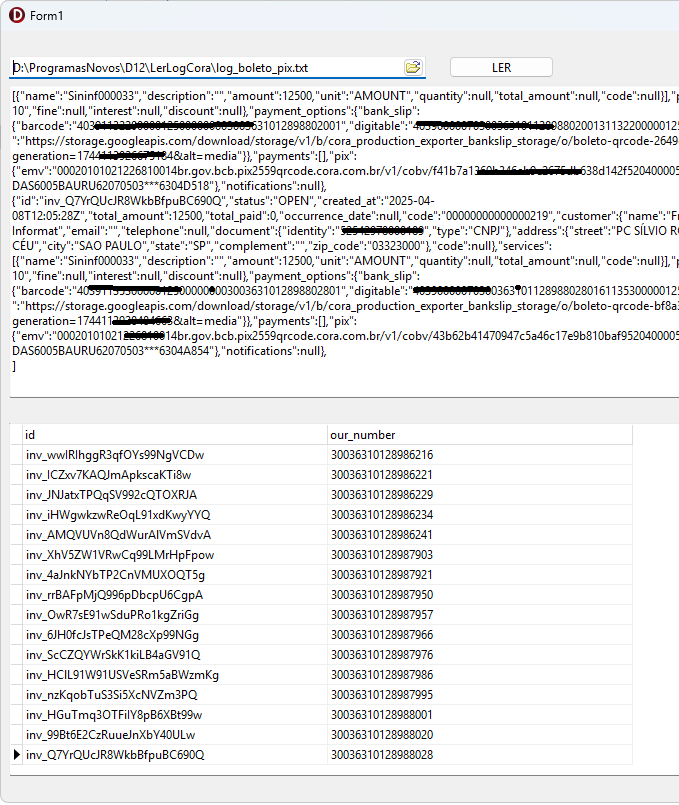

Caso você não tenha se atentado como eu que deveria salvar o ID do boleto CORA e salvou apenas o Nosso Numero, segue um programinha simples para ler os Logs do AcbrBoleto onde fica salvo essas informações, minha sorte que não apaguei os Logs, rs rs rs. LerLogCora.rar

2 pontos

-

Olá pessoal! Foi publicada a versão 1.08a desta nota técnica. Alterações Esta versão não traz alterações de leiaute, ela apenas altera a redação de algumas regras de validação corrigindo obrigatoriedade da aplicação, campo a ser validado e cálculo. Datas Foram mantidas as mesmas datas da versão anterior. E como fica o ACBr? Modificações não são necessárias na solução ACBr, visto que não houve modificação de leiaute. Leia a versão 1.08a desta nota técnica na íntegra [AQUI]2 pontos

-

Aqui pra mim estava dando o mesmo erro com Windows 11 no cliente e na minha maquina com o certificado A3, e consegui resolver da seguinte forma: 1- Vá até o Painel de Controle do Windows. 2- Escolha a Opção "Opções da Internet"; 3- Vá até a aba “Avançadas”; 4- No bloco “Configurações”, vá até as últimas opções e deixe configurado como na imagem abaixo: 5- Vá em executar, digite certlm.msc para abrir a interface de certificados, caso esse comando não funcione, utilize o comando certmgr.msc. Remova estes certificados listados na imagem abaixo: 6- Execute como Administrador o InstaladorCadeias_1.0.2.0.exe, clique em Instalar e aguarde até que o processo seja finalizado. 7- Execute o FixCrypto_TLS1_2_Windows.reg. 8- Descompacte o CA.zip e execute o ac soluti ssl ev.cer e o Raiz-icp-brasil v10.cer. 9- Reinicie a máquina e teste novamente a comunicação com a Sefaz.2 pontos

-

Boa tarde @BSSOFT e @maico.smaniotto, Já esta no SVN.1 ponto

-

Juliomar, descobri o erro que ocorreu. Não era os schemas, mas sim um campo não informado, que me esclareceu foi o seu print. Desde já agradeço e muito a sua atenção. Obrigado1 ponto

-

lembre-se um tópico , uma dúvida. uma solução ou mais assim mantemos organizado para quem pesquisar vou concluir esse e tu abre um novo pois é situação nova1 ponto

-

o problema é questão do TLS 1.2 com o A1 tu configura wincrypt e vai no A3 ele tem que estar correto no windows diretamente além de cadeias de certificados então se seguiu o passo a passo de uns tópicos e desabilitou a restauração do sistema vai funcionar1 ponto

-

Dia desses me peguei com esse dilema do sicoob, após uma funcionária do banco ter dado o codigo do cedente com um numero a mais, e não ter dado falha no ato do registro (arquivo cnae240 ainda), logo, pude notar que mesmo o dv meu ter ido errado eles ajustaram a segunda via, com o mesmo dv que mandei, mas a linha digitavel ficava diferente da minha impressa. Eles tem o codigo do cedente correto, ao gerar segunda via, parece que processaram o numero certo. tudo isso, é para vc analisar, que ele entra no calculo do DV. Confere se parametrizou o objeto do boleto antes de rodar essa ação. repara o fonte que precisa para calcular o dv: if fpLayoutVersaoArquivo =-81 then LNossoNumero := PadLeft(copy(ACBrTitulo.NossoNumero,1,6), 7, '0') else LNossoNumero := PadLeft(trim(ACBrUtil.Strings.RemoveZerosEsquerda(ACBrTitulo.NossoNumero)), 7, '0') ; Num := PadLeft(ACBrTitulo.ACBrBoleto.Cedente.Agencia, 4, '0') + PadLeft(ACBrTitulo.ACBrBoleto.Cedente.CodigoCedente, 10, '0') + LNossoNumero; vc coloca no acbr o nosso numero completo com DV ou sem ? no ato da segunda via.1 ponto

-

Boa noite tens razão. acabei de subir ao svn a correção At revision: 410021 ponto

-

1 ponto

-

Boa tarde, Teremos que compilar uma nova lib, avisaremos assim que estiver pronto ...1 ponto

-

Bom dia, fiz alguns ajustes no Boleto Híbrido Bradesco utilizando a Api do Portal. Ajuste no percentual, para juros e multa, precisa ser com 5 casas decimais senão o banco não aceita; Adicionado Data Limite de Pagto; Instruções pela API de Cobrança com QR Code, alteração de Data, Conceder Abatimento, Cancelar Abatimento, Protestar e Remover Protesto. Segue o Arquivo. Obrigado ACBrBoletoW_Bradesco.pas1 ponto

-

Boa noite o pouco que consegui pesquisar chegou as ler as mudanças? nele tem os campos https://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=8YZ0kyjcy6g= e tem a versão anterior do documento https://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=Li420kNzaH0=1 ponto

-

Alguma novidade pessoal ?1 ponto

-

Boa tarde @Anderson Grolli, Muito obrigado pela colaboração, já foi criado a TK-7529 para realizar a alteração.1 ponto

-

Segue o log do monitor. LOG portal.docx1 ponto

-

@leandro.ledo e @acfbatista, Já esta no SVN.1 ponto

-

Bom dia @leandro.ledo, Já esta no SVN.1 ponto

-

Bom dia @leandro.ledo e @acfbatista, Muito obrigado pela colaboração, já foi criado a TK-7525 para realizar a alteração.1 ponto

-

Bom dia, Obrigado por reportar, iremos atualizar a documentação Sugiro que troque por ubuntu:noble, este foi testado e funcional1 ponto

-

Boa noite, Criada a TK-7520 para avaliação. Obrigado pela contribuição.1 ponto

-

Olá pessoal! Foi publicada a versão 1.08a desta nota técnica. Alterações Esta versão não traz alterações de leiaute, ela apenas altera a redação de algumas regras de validação corrigindo obrigatoriedade da aplicação, campo a ser validado e cálculo. Datas Foram mantidas as mesmas datas da versão anterior. E como fica o ACBr? Modificações não são necessárias na solução ACBr, visto que não houve modificação de leiaute. Leia a versão 1.08a desta nota técnica na íntegra [AQUI]1 ponto

-

Olá pessoal! Foi publicada a versão 1.08a desta nota técnica. Alterações Esta versão não traz alterações de leiaute, ela apenas altera a redação de algumas regras de validação corrigindo obrigatoriedade da aplicação, campo a ser validado e cálculo. Datas Foram mantidas as mesmas datas da versão anterior. E como fica o ACBr? Modificações não são necessárias na solução ACBr, visto que não houve modificação de leiaute. Leia a versão 1.08a desta nota técnica na íntegra [AQUI]1 ponto

-

@BigWings e @Juliomar Marchetti o @Italo Giurizzato Junior respondeu a minha dúvida nesse outro tópico. . Como a resposta dele esclareceu todas as minhas dúvidas, agradeço a todos.1 ponto

-

Ahhh entendi. Sim, no meu caso é para a SEFAZ-SP mesmo. Vou aguardar mais um tempo para ver se eles corrigem isso. Muito obrigado!1 ponto

-

Bom dia @mregiani e @Info-House, Se a nota esta sendo emitida e enviada para a SEFAZ-SP, temos informações que a mesma esta realizando um calculo diferente do que esta especificado na Nota Técnica. Na NT consta que devemos usar o SHA1 e a SEFAZ-SP esta usando o MD5 para calcular o Hash da assinatura. A SEFAZ-SP tem que corrigir isso.1 ponto

-

Boa tarde @Diego Reckziegel, Já esta no SVN.1 ponto

-

Recebi um Email como resposta da sefaz de PE, me informando Bom dia! Segue abaixo retorno da nossa equipe técnica. Verificamos que consta no XML informações de IBS-CBS. Nosso ambiente de homologação ainda não está preparado para tratar essas informações. Estamos finalizando testes para atualizar a versão breve. Aproveito e informo que essa versão já será liberada com as alterações da versão 1.20 da Nota Técnica 2025.002-RTC. Validando o XML em desenvolvimento verifiquei que está na versão 1.10. Para o caso em questão, faltou informar a tag: IBSCBS/gIBSCBS/vIBS Atenciosamente, Equipe Documentos Fiscais Eletrônicos SEFAZ-PE nao consegui colocar essa tag vibs nao vai pra o xml tanto pra nfc-e q ja atualizei o acebr e o shemas mais nao foi. alguem puder ajudar. grato1 ponto

-

Desde sexta-feira (01/08/2025), as empresas do estado do Rio Grande do Sul enquadradas no Regime Geral que estavam inscritas no Cadastro Geral de Contribuintes (CGC) em 2024 têm até o dia 30 de setembro de 2025 para realizar o recadastramento junto à Receita Estadual. Estima-se que 55,8 mil empresas deverão realizar esse procedimento, número que se soma às 190 mil do Simples Nacional que já podiam realizar o recadastramento antes dessa data. Por que fazer o recadastramento? O recadastramento é importante para que o fisco possa remover dos registros estaduais empresas que já não estão ativas e, ao mesmo tempo, garantir que as empresas em atividade se mantenham informadas sobre oportunidades, como ações de regularização e programas de renegociação de dívidas. Lembrando que a não realização desta tarefa implica em suspensão da inscrição estadual Como fazer o recadastramento? No recadastramento são verificados 3 pontos: Se a empresa se encontra em atividade; Se os dados cadastrais estão corretos; Se o e-mail e o número de telefone celular do(a) representante no Domicílio Tributário Eletrônico (DTE) são os atuais. Caso as informações estejam corretas, basta confirmar com um clique. Se houver dados desatualizados: Empresas do Regime Geral devem acessar a seção Meus Serviços do Portal e-CAC; Empresas do Simples Nacional devem utilizar o aplicativo Minha Empresa, no banner "Programa Anual de Recadastramento". Acesse a notícia original completa [AQUI]1 ponto

-

Conforme noticiado na postagem anterior, as empresas do estado do Rio Grande do Sul, tanto do Regime Normal quanto do Simples Nacional, que estavam ativas no Cadastro Geral de Contribuintes em 2024, devem realizar o recadastramento obrigatório junto a receita do estado. Estima-se que, somando os dois regimes, aproximadamente 245,8 mil empresas deverão realizar o procedimento. O processo é simples e pode ser feito pelo e-CAC, no caso de empresas do Regime Geral, ou pelo aplicativo Minha Empresa, no caso das optantes pelo Simples Nacional. Dados atualizados indicam que, até 08/08/2025, mais de 80% das empresas ainda não haviam realizado o recadastramento. Vale reforçar que o não cumprimento dessa exigência até 30/09/2025 acarretará a suspensão da Inscrição Estadual (IE). Veja a notícia original completa [AQUI]1 ponto

-

Obrigado por reportar. Fechando. Para novas dúvidas, criar um novo tópico.1 ponto

-

Implementei para ler e escrever as duas properties abaixo : e também coloquei para trazer o codigo de erro em caso de rejeição na nota, na propriedade que e devolvida depois para estourar a exception as duas moficações foram feitas na classe anexada ACBrNFeWebServices.pas

1 ponto

-

Atualizei ontem o acbr, estou implementando essas duas properties que mandei, e depois mando aqui.1 ponto

-

exatamente não sei de quanto tempo está sem atualizar. mas já faz mais de ano que tem. só que agora é obrigatorio só sincrono1 ponto

-

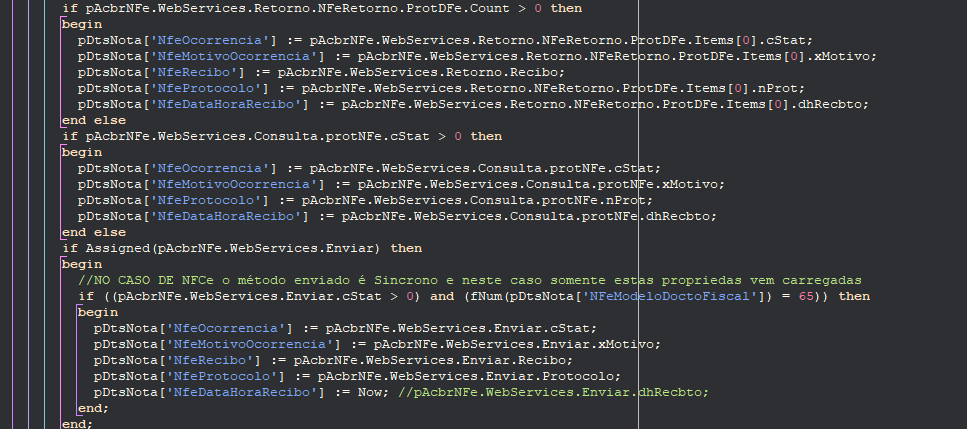

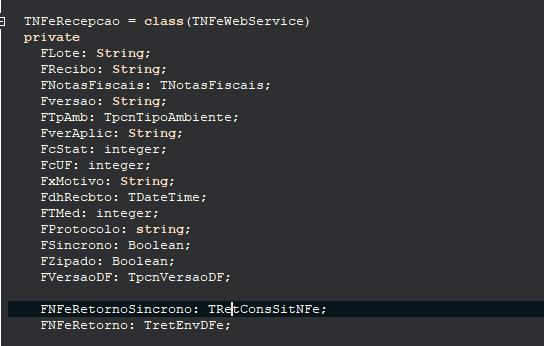

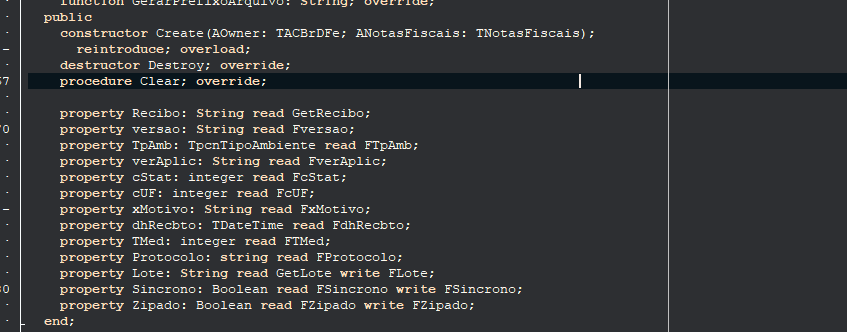

Agora entendi, muito obrigado por mandar o exemplo. Só uma duvida então, essas propriedades aqui acbrNfe.WebServices.Retorno.NFeRetorno.ProtDFe.Count ela é referente somente ao retorno assincrono, certo ? Teria algo equivalente pra eu conseguir fazer o tratamento da mesma forma? Digo isso pois preciso fazer os tratamentos para qdo as notas forem rejeitadas. Quando era permitido enviar uma nota somente pelo modo assincrono eu fazia assim o tratamento: Olhando as classes do acbr vi que dentro do enviar da classes webservices, tem essas propriedades FNFeRetornoSincrono, mas elas não estão sendo lidas, entao não é possivel usa-las, Faltou a implementação delas, ou meu acbr está desatualizado ?

1 ponto

-

atualizei o acbr hoje, dei uma olhada e vc estava se referindo a esse codigo No caso preciso pegar o numero do recibo, com a emissão sincrono agr, ja que não pode mais enviar assincrona com 1 nota só

1 ponto

-

Abre o exemplo do svn e olha com atenção. tem lá um if not Sincrono1 ponto

-

Olá Pessoal, Quanto mais eu rezo mais assombração aparece. Lá vamos nós ler a versão 1.20 da NT 2025/002 referente a Reforma Tributária da NF-e/NFC-e. Vamos a um resumo dela: Consta que somente a partir de 2027 as empresas do Simples Nacional e MEI ao emitir suas notas vão ter que informar as informações do IBS e CBS. Em uma nova NT vai ser detalhado essa obrigatoriedade para as empresas do SN e MEI. O campo tpNFCredito passa a ter um novo valor: 03 - Retorno. O grupo gIBSCBS passa a ter o campo vIBS que é o resultado de vIBSUF mais vIBSMun. O grupo gIBSCBSMono continha muitos campos, só que agora os campos foram distribuídos dentro dos grupos: gMonoPadrao, gMonoReten, gMonoRet e gMonoDif. Varias regras de validação foram alteradas. Já estamos trabalhando para deixar o componente ACBrNFe, a DLL ACBrLibNFe e o ACBrMonitor em conformidade com essa Nota Técnica.1 ponto

-

O que é a Reforma Tributária? A reforma tributária é um processo de reformulação do sistema tributário brasileiro, tendo como objetivo final a sua simplificação. Em discussão desde 2023, com seu marco fundamental sendo a Emenda Constitucional nº 132, de 20 de dezembro de 2023, e sua consolidação na Lei Complementar nº 214, de 16 de janeiro de 2025, o processo, que afeta todo o Brasil foi amplamente discutido e avaliado por diversos comitês gestores. Dada a complexidade e a extensão do atual sistema tributário, ainda existem alguns fatores que estão sendo avaliados e estudados. No entanto, com a publicação da Lei Complementar, é inegável que a Reforma Tributária já é uma realidade e preparar seu o software é uma obrigação, não uma opção. Alguns conceitos essenciais. Com a quantidade de informações envolvidas, não é de se estranhar que alguns conceitos possam causar confusão. No entanto, o correto entendimento deles é importante para acompanhar as novidades e se adequar às mudanças propostas: LC nº 214/2025: é a lei que consolida a Reforma Tributária como um todo. Todas as informações, análises de comitê gestor, notas técnicas e demais documentos produzidos têm como base o objetivo de atender o que é proposto nela. Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS): é um tributo de competência estadual, existente no regime tributário atual, utilizado para acobertar operações de circulação de mercadorias, prestações de serviços de transporte interestadual e intermunicipal, e de comunicação. Sua extinção está prevista para o fim da Reforma Tributária. Imposto sobre Serviços de Qualquer Natureza (ISS): é um tributo de competência municipal, existente no regime tributário atual, utilizado para acobertar prestações de serviços em geral. Sua extinção está prevista para o fim da Reforma Tributária. Imposto sobre Bens e Serviços (IBS): é um novo tributo proposto pela Reforma Tributária, a ser adotado gradativamente na emissão dos documentos fiscais eletrônicos, de competência municipal e estadual, com o objetivo final de substituir o ICMS e o ISS. PIS: é um tributo de competência federal, existente no regime tributário atual, que incide sobre diversas operações e cuja finalidade é contribuir com a seguridade social. Sua extinção está prevista para o fim da Reforma Tributária. COFINS: é um tributo de competência federal, existente no regime tributário atual, que incide sobre diversas operações e cuja finalidade é contribuir com a seguridade social. Sua extinção está prevista para o fim da Reforma Tributária. Contribuição Social sobre Bens e Serviços (CBS): é um novo tributo proposto pela Reforma Tributária, a ser adotado gradativamente na emissão dos documentos fiscais eletrônicos, de competência federal, com o objetivo final de substituir o PIS e a Cofins. Imposto Seletivo (IS): é um novo tributo proposto pela Reforma Tributária. Conhecido pela alcunha de "imposto do pecado", sua aplicação será voltada a mercadorias e serviços considerados danosos ou prejudiciais à saúde e ao meio ambiente. Split Payment (Recolhimento na Liquidação Financeira): é uma solução estrutural proposta pela Reforma Tributária, com o objetivo de automatizar o recolhimento dos tributos no momento da liquidação financeira de uma operação, facilitando a vida do contribuinte e reduzindo a inadimplência. Nota de Débito e Nota de Crédito: são duas novas finalidades de emissão adicionadas à Nota Fiscal Eletrônica modelo 55, destinadas a serem utilizadas para ajustes de lançamentos do IBS e da CBS. Qual é o cronograma da Reforma Tributária? Alterar um sistema tributário deve ser uma operação muito bem pensada e analisada. Por isso, a Reforma Tributária é um processo longo, com início das mudanças em 2026 e término previsto para 2033. 2026 Ano de Testes 2027-2028 Início da Cobrança e Alíquotas Iniciais 2029-2032 Transição Progressiva e Conclusão 2033 Reforma Tributária em Pleno funcionamento Alíquota de testes para o IBS e para o CBS. Soma das alíquotas não pode passar de 1%. Sem IS. Sem cobrança efetiva dos impostos desde que as obrigações acessórias estejam em ordem. Início da cobrança efetiva do CBS com alíquota fixada pela LC. Extinção do PIS e do COFINS. Alíquota de IBS estadual e municipal em 0,05%. Começo do IS. Zera a alíquota de IPI. Transição do ICMS e do ISS para o IBS. Redução gradativa das alíquotas de ICMS e ISS até zerar. IBS, CBS e IS em pleno funcionamento. Fim do ICMS, ISS, PIS e COFINS. Conforme mencionado anteriormente, a Reforma Tributária é um projeto com legislação já aprovada tanto na Câmara dos Deputados quanto no Senado, e com regramentos complementares sendo discutidos e publicados por diversos entes fiscais e regulatórios. Trata-se de uma iniciativa robusta, com um grande número de profissionais e instituições trabalhando para que ela seja implementada da forma correta. Por isso, a possibilidade de adiamento ou retrocesso torna-se cada vez mais remota — e, portanto, não é prudente apostar em prorrogações ou revisões drásticas. Qual é a vantagem da Reforma Tributária? Ao final da reforma, haverá a simplificação do sistema tributário, com a redução da quantidade de impostos. Outro ponto importante é a mudança de paradigma trazida pela reforma: os novos tributos propõem o cálculo “por fora”, diferentemente do que é feito atualmente. Isso trará total transparência para a sociedade e para o contribuinte. Como isso vai impactar meu cliente? Seu cliente precisará enviar as informações dos novos tributos nos respectivos documentos fiscais eletrônicos, em paralelo aos impostos já existentes, durante o período de transição. Caso contrário, ele não conseguirá emitir seus documentos fiscais. Concluído o processo de adequação à reforma, seu cliente passará a enviar apenas os novos tributos. A adequação não é uma opção — é uma obrigatoriedade. Como eu devo adequar meu software? Apesar de a LC nº 214/2025 consolidar a Reforma Tributária como um todo, seu conteúdo precisa ser "traduzido" tecnicamente em orientações sobre modificações nos documentos fiscais eletrônicos, de modo a atender ao que é estabelecido na lei. O instrumento utilizado para isso é a publicação de Notas Técnicas: Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo. Nota Técnica 2025/001 - CT-e/GTVe/CTeOS - Reforma Tributária do Consumo. Nota Técnica 2025/001 - NF3e - Reforma Tributária do Consumo. Nota Técnica 2025/001 - NFCom - Reforma Tributária do Consumo. Nota Técnica 2025/001 - BP-e - Reforma Tributária do Consumo. Portanto, você deve seguir o que é estabelecido nessas notas técnicas para adequar seu software. O ACBr está de acordo com as alterações propostas por essas notas técnicas? Sim, os respectivos componentes já foram adequados às alterações propostas pelas Notas Técnicas mencionadas acima. Basta atualizar seus fontes e reinstalar o ACBr com a opção “Usar ACBrXMLDocument” selecionada no instalador, para que seja possível realizar os testes. A mesma lógica se aplica para quem utiliza o ACBrMonitorPLUS e a ACBrLib. Como conferir o que mudou no ACBr? Se você utiliza os componentes nativos para Delphi/Lazarus, ao abrir o programa exemplo, foi adicionada uma nova opção de configuração para que sejam alimentadas as propriedades relacionadas a Reforma Tributária. Basta pesquisar nos fontes do programa exemplo respectivo por "Reforma Tributária" para encontrar os trechos que trazem exemplo de preenchimento. O mesmo vale para a ACBrLib e para o ACBrMonitor, com exemplos específicos para Reforma na documentação de ambos. Como identificar se um XML possui os dados da Reforma Tributária? Pode haver pequenas variações ou particularidades de acordo com o tipo de documento fiscal eletrônico, mas a presença do elemento <IBSCBS> pode ser considerada um indicativo de que o XML contém campos relacionados à Reforma Tributária. Veja a seguir um exemplo da estrutura do elemento <IBSCBS> em um XML de uma NF-e: <IBSCBS> <CST>000</CST> <cClassTrib>000001</cClassTrib> <gIBSCBS> ... </gIBSCBS> <gCredPresIBSZFM> ... </gCredPresIBSZFM> </IBSCBS> Já li, agora quero escutar quem entende. Considerando a complexidade e a relevância da Reforma Tributária, foram realizadas edições do Papo PRO ACBr dedicadas a discutir o tema, trazendo especialistas e perspectivas práticas para ajudar na compreensão e preparação para as mudanças. A lista abaixo apresenta as edições já publicadas, em ordem da mais antiga para a mais recente: A Reforma Tributária está chegando... Descubra como ela impactará seu Software! Arquitetura Fiscal: Reforma Tributária para Software Houses A Reforma Tributária e a Tecnologia, como está o preparo da sua SH? Reforma Tributária Comece já a adequação de seu software! Adeus a Velha NFe? Prepare o seu ACBr! Adeus a Velha NFe? Prepare o seu ACBr! - Parte 2 Reforma Tributária não é só a NFe! Entenda todos os documentos alterados pela Reforma Tributária! Links importantes Emenda Constitucional nº 132, de 20 de dezembro de 2023 Lei Complementar nº 214, de 16 de janeiro de 2025 Projeto Conformidade Fácil: o validador das Notas Técnicas da Reforma Tributária do Consumo. Implantação das Notas Técnicas Reforma Tributária na SVRS1 ponto

-

Olá pessoal! Desde o dia 02/06/2025, não é mais possível fazer o envio de forma assíncrona de um lote contendo somente 1 NFe no ambiente de homologação. Aqueles que tentarem enviar de forma assíncrona um lote com somente 1 NFe no ambiente de homologação, vão receber o seguinte retorno: A previsão, é que isso também vai acontecer no ambiente de produção em 01/09/2025! Essa mudança aconteceu em homologação e vai ocorrer em produção devido a Nota Técnica 2025/001. Veja este tópico para uma orientação sobre como realizar o envio de forma síncrona e como ler o retorno, que é devolvido em outra classe quando o envio é síncrono, usando o componente:1 ponto

-

Olá pessoal! Foi publicada a versão 1.01 desta nota técnica. Alterações Padrões de numeração A nova versão traz mais detalhes sobre a modificação do tamanho do campo cStat. Nela é explicado que o sistema da nota fiscal está atingindo alguns limites e por isso foi necessária a ampliação dos campos do código de status de resposta (cStat) e do número do protocolo de autorização (nProt). O cStat foi aumentado para comportar até 4 posições, com essa faixa sendo utilizada para as rejeições exclusivas dos novos impostos IBS, CBS e IS. O número de protocolo de autorização é composto pelos seguintes elementos: 1 dígito para Tipo Autorizador; 2 dígitos para o código da UF; 2 dígitos para o ano; 10 dígitos para o número sequencial dos documentos autorizados para o mesmo modelo de DF-e; Como algumas UFs estão próximas de atingir o limite dos 10 dígitos sequenciais para NFC-e, o campo foi aumentado podendo ter 12 posições, fazendo com que o número do protocolo possa ter agora até 17 caracteres. Mudanças no leiaute do documento fiscal No grupo gCompraGov o elemento tpCompraGov foi renomeado para tpEnteGov. A observação dos campos CSTIS e cClassTribIS foi alterada para deixar explicito que utilize tabela própria para cada campo respectivo. O tamanho do campo vBC do grupo gIBSCBS foi alterado de 3v2-4 para 13v2 efetivamente permitindo agora um valor de até 15 dígitos com 2 casas decimais. Remove o campo vTribOp do grupo gIBSUF. Remove o grupo gTribRegular do dos grupos gIBSUF e gIBSMun e adiciona no grupo gIBSCBS. Altera o grupo que totaliza as informações dividindo em um totalizador somente para o IS e um somente para o IBSCBS. Regras de Validação Adiciona regras de validação para: Validar o IBS/CBS não informado. Validar IBS/CBS Monofásico preenchido. Validar se os valores das alíquotas do IBS/CBS e IS estão corretos. Impedir o uso do crédito presumido para NFC-e. Validar os totais do IBS/CBS monofásico. Validar se o item referenciando quando nota de débito está correto. Validar informações relacionadas ao IS. Eventos Adiciona no evento "Solicitação de Apropriação de crédito presumido" grupo para as informalões do gCBS. Deixa explícito que o evento "Perecimento, perda, roubo ou furto" é relacionado as mercadorias em estoque e não relacionadas ao trânsito. Datas Aplicação das regras de Validação. Implantação Teste: 01/07/2025 Implantação Produção: 01/2026 E como fica o ACBr? As soluções do ACBr, sejam componentes nativos, ACBrMonitorPLUS e ACBrLib estão sendo revistos e serão adequados as alterações propostas em tempo hábil para que possam realizar seus testes em homologação. Leia a versão 1.01 desta nota técnica na íntegra AQUI.1 ponto

-

Olá pessoal! Na tarde do dia 18/11/2024 o Sebrae promoveu junto aos auditores fiscais da Receita, Carlos Nacif e Hermano Toscano, uma Live para detalhar duas mudanças previstas para 2026 para todos os empreendedores. Dentre as mudanças mencionadas, uma delas se refere a unificação da emissão de NFS-e em todo o país utilizando o Padrão Nacional. Está mudança está prevista para Janeiro de 2026, sem uma data específica. As informações acima foram retiradas de notícia originalmente publicada pelo Sebrae e que pode ser lida na íntegra AQUI. Relembrando. No contexto da NFS-e, não há um leiaute único. Cada administração municipal pode optar por contratar através de licitação uma empresa que fornece o web service de emissão de notas de serviço (nós do ACBr chamamos esta empresa de "provedor"). Este web service pode ser implementado seguindo um leaiute da maneira que o provedor preferir, causando assim, no cenário da NFS-e, uma falta de padrão. O Padrão Nacional, como o nome diz, é um padrão que foi criado com o objetivo de centralizar isso, acabando com os padrões próprios utilizados. No entanto, apesar do nome Padrão, sua adesão até o momento desta publicação, é obrigatória apenas para os MEIs com adoção opcional para os outros casos. Nesta adesão opcional, até o momento, 1.140 cidades estão conveniadas, sendo 22 capitais. (Você pode conferir a lista completa AQU). O que se espera é que em 2026 todos estejam emitindo pelo Padrão Nacional. Também é importante lembrar! O componente nativo para Delphi/Lazarus e consequentemente o ACBrMonitorPLUS e a ACBrLib já estão adequados ao Padrão Nacional e podem ser utilizados para emissão de nota no mesmo. O tópico abaixo traz mais informações a respeito:1 ponto

-

Olá pessoal! Foi publicado no Diário Oficial da União de 16/01/2025 a Lei Complementar Nº 214, de 16 de Janeiro de 2025. Dentre os diversos artigos presentes destaca-se para o tema deste tópico, o artigo 62: Que efetivamente estabelece que os municípios devem providência adequação de seus sistemas emissores de NFS-e para permitir a informação do IBS e CBS e o compartilhamento destas informações a partir de 01/01/2026 valendo esta obrigatoriedade até 31/12/2032. A lei complementar pode ser lida na íntegra AQUI.1 ponto

-

Olá pessoal! Nos últimos dias temos recebidos diversos relatos de membros de nossa comunidade com problemas para realizar o processo de Manifestação do Destinatário, seja realizando o envio de evento ou a consulta de DistribuicaoDFe. Todos os relatos tinham em comum o fato de estarem conseguindo consumir os webservices de transmissão da NF-e normalmente, mas estarem recebendo as mensagens: Erro Interno: -2146893815 Erro HTTP: 0 URL: https://www.nfe.fazenda.gov.br/NFeRecepcaoEvento4/NFeRecepcaoEvento4.asmx Erro: 2148073481 Ou: Erro: WebService Distribuição DFe: - Inativo ou inoperante tente novamente. Erro interno: -2146893815 Erro HTTP: 0 URL: https://www1.nfe.fazenda.gov.br/NFeDistribuicaoDFe/NFeDistribuicaoDFe.asmx Erro: 2148073481 - Em casos assim, é sempre válido abrir um Fale Conosco junto ao fisco para que o mesmo fique ciente de que há algo errado. Abaixo reproduzido na íntegra temos a resposta que foi fornecida pelo membro de nossa comunidade @Jhonathan na qual ele demonstra um passo a passo que executou para resolver um erro semelhante que havia enfrentado anteriormente com NFC-e e que também de acordo com múltiplos relatos de colegas da comunidade resolveu o problema agora com a manifestação do destinatário: 1- Vá até o Painel de Controle do Windows. 2- Escolha a Opção "Opções da Internet"; 3- Vá até a aba “Avançadas”; 4- No bloco “Configurações”, vá até as últimas opções e deixe configurado como na imagem abaixo: 5- Vá em executar, digite certlm.msc para abrir a interface de certificados, caso esse comando não funcione, utilize o comando certmgr.msc. Remova estes certificados listados na imagem abaixo: 6- Execute como Administrador o InstaladorCadeias_1.0.2.0.exe, clique em Instalar e aguarde até que o processo seja finalizado. 7- Execute o FixCrypto_TLS1_2_Windows.reg. 8- Descompacte o CA.zip e execute o ac soluti ssl ev.cer e o Raiz-icp-brasil v10.cer. 9- Reinicie a máquina e teste novamente a comunicação com a Sefaz.1 ponto

-

Olá a todos, Procurei no fórum e não encontrei uma solução para o problema, então decidi compartilhar minha contribuição. Abaixo, você encontrará a rotina que desenvolvi para identificar se um certificado está instalado no Windows. Espero que seja útil para quem precisa! function IsCertificateInstalled(const SerialNumber: string): Boolean; var i: Integer; CertificateFound: Boolean; begin Result := False; CertificateFound := False; try // Tenta carregar os certificados disponíveis ACBrNFSeX1.SSL.LerCertificadosStore; // Itera sobre a lista de certificados carregados for i := 0 to ACBrNFSeX1.SSL.ListaCertificados.Count - 1 do begin // Verifica se o número de série do certificado atual é igual ao procurado if ACBrNFSeX1.SSL.ListaCertificados[i].NumeroSerie = SerialNumber then begin CertificateFound := True; Break; // Certificado encontrado, interrompe a busca end; end; // Define o resultado final Result := CertificateFound; except on E: Exception do begin // Log de erro ou tratamento específico pode ser adicionado aqui // Por exemplo: LogError('Erro ao verificar certificados: ' + E.Message); Result := False; // Em caso de erro, o certificado não foi encontrado end; end; end; como chamar: CertifInstalado := IsCertificateInstalled('NUMERO DO CERTIFICADO'); if CertifInstalado then ShowMessage ('Certificado encontrado!') else ShowMessage ('Certificado não encontrado.'); espero que seja util.1 ponto

-

Olá Pessoal, Notei que diversos desenvolvedores estão fazendo perguntas repetitivas tanto no Fórum quanto no Discord sobre a NFS-e Padrão Nacional, compilei algumas dessas perguntas e suas respectivas respostas. 1. Para emitir NFS-e Padrão Nacional precisa de certificado digital? Resp.: Depende, se a nota for emitida pelo Portal Nacional da NFS-e só é necessário ter um usuário e senha, por outro lado se for emitida por uma aplicação de terceiro vai ser necessário sim, pois a API Rest (webservice) requer que o XML do DPS (Declaração de Prestação de Serviço) seja assinada. 2. O certificado digital tem que ser do prestador? Resp.: Sim. 3. O certificado digital tem que ser um e-CNPJ ou pode ser um e-CPF? Resp.: Vai depender do prestador ser uma pessoal jurídica ou física. 4. O MEI é pessoa jurídica ou física? Resp.: MEI é um Micro Empresário Individual portanto uma pessoa jurídica (possui CNPJ), logo o certificado é um e-CNPJ. 5. A partir de 01/09/2023 só o MEI vai poder emitir suas notas segundo o Padrão Nacional? Resp.: Quem é MEI a partir de 01/09/2023 é obrigatório a emitir a sua nota pelo Padrão Nacional independente se a sua cidade ter aderido ou não ao projeto do Padrão Nacional, por outro lado quem não é MEI vai depender da cidade ter aderido a Emissão da NFS-e. 5. Existem cidades que já aderiram ao projeto? Resp.: Sim, para saber quais são basta acessar o link abaixo e procurar as cidades que na coluna Aderente Emissor Nacional contem a palavra SIM (exemplo a cidade de Bujari/AC). https://www.gov.br/nfse/pt-br/municipios/municipios-aderentes 6. É possível emitir a NFS-e Padrão Nacional usando o ACBr? Resp.: Sim, através do componente ACBrNFSeX, ACBrLibNFSe e ACBrMonitor Plus (Lib e Monitor usar sempre a ultima versão). Com o componente antigo ACBrNFSe não é possível, pois não damos mais manutenção a ele. Para isso, basta alterar a propriedade LayoutNFSe para o valor lnfsPadraoNacionalv1. A mesma fica na aba Geral do programa exemplo para o componente nativo. No caminho DFe > WebServices > NFSe no MonitorPLUS e na seção [NFSe] no arquivo ACBrLib.ini. 7. Ao tentar emitir uma nota no Padrão Nacional usando o componente ou a Lib ou o Monitor estou recebendo alguns erros de internet. Resp. Isso é possível de estar ocorrendo pois a RFB e o SERPRO não esperavam um volume gigantesco de emissões, eles estão trabalhando para sanar esses problemas. 8. Posso usar o certificado A3 ou tem que ser A1? Resp.: Pode sim usar o A3, mas a Equipe ACBr recomenda o uso do A1, pois o A3 possui conexão física com o computador essa conexão pode falhar, já o A1 é um arquivo (PFX) que é salvo no disco ou no banco de dados e pode ser instalado no Windows. Outra é que com o certificado A1 e o componente ou Lib ou Monitor configurado para usar o OpenSSL a aplicação vai funcionar independente da versão do Windows e se ele esta atualizado ou não, já o A3 não tem como usar o OpenSSL. 9. "RNG9999 Erro não catalogado" e agora? Este erro é um indicativo de que ocorreu no meio do processo, no entanto, o erro em questão não é um dos que foram mapeados. Pensem nele como o "último else" das validações. Ao receber este erro, revise todas as informações que estão configuradas e que estão sendo enviadas no DPS para se certificar que não esteja sendo enviado algo errado.1 ponto