Painel de líderes

.thumb.jpg.9ac6eb62d16b8ad39acc52c0df686849.jpg)

Conteúdo popular

Showing content with the highest reputation on 17-07-2025 em todas as áreas

-

Olá pessoal, Foi implementado o novo provedor MinhaReceita no componente ACBrConsultaCNPJ na Rev-40359. Agradecemos ao leootoni pela contribuição. Se você utiliza o ACBrMonitor ou a ACBrLibConsultaCNPJ, aguarde a próxima compilação que acontece às terças-feiras. Até mais,6 pontos

-

O que é a Reforma Tributária? A reforma tributária é um processo de reformulação do sistema tributário brasileiro, tendo como objetivo final a sua simplificação. Em discussão desde 2023, com seu marco fundamental sendo a Emenda Constitucional nº 132, de 20 de dezembro de 2023, e sua consolidação na Lei Complementar nº 214, de 16 de janeiro de 2025, o processo, que afeta todo o Brasil foi amplamente discutido e avaliado por diversos comitês gestores. Dada a complexidade e a extensão do atual sistema tributário, ainda existem alguns fatores que estão sendo avaliados e estudados. No entanto, com a publicação da Lei Complementar, é inegável que a Reforma Tributária já é uma realidade e preparar seu o software é uma obrigação, não uma opção. Alguns conceitos essenciais. Com a quantidade de informações envolvidas, não é de se estranhar que alguns conceitos possam causar confusão. No entanto, o correto entendimento deles é importante para acompanhar as novidades e se adequar às mudanças propostas: LC nº 214/2025: é a lei que consolida a Reforma Tributária como um todo. Todas as informações, análises de comitê gestor, notas técnicas e demais documentos produzidos têm como base o objetivo de atender o que é proposto nela. Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS): é um tributo de competência estadual, existente no regime tributário atual, utilizado para acobertar operações de circulação de mercadorias, prestações de serviços de transporte interestadual e intermunicipal, e de comunicação. Sua extinção está prevista para o fim da Reforma Tributária. Imposto sobre Serviços de Qualquer Natureza (ISS): é um tributo de competência municipal, existente no regime tributário atual, utilizado para acobertar prestações de serviços em geral. Sua extinção está prevista para o fim da Reforma Tributária. Imposto sobre Bens e Serviços (IBS): é um novo tributo proposto pela Reforma Tributária, a ser adotado gradativamente na emissão dos documentos fiscais eletrônicos, de competência municipal e estadual, com o objetivo final de substituir o ICMS e o ISS. PIS: é um tributo de competência federal, existente no regime tributário atual, que incide sobre diversas operações e cuja finalidade é contribuir com a seguridade social. Sua extinção está prevista para o fim da Reforma Tributária. COFINS: é um tributo de competência federal, existente no regime tributário atual, que incide sobre diversas operações e cuja finalidade é contribuir com a seguridade social. Sua extinção está prevista para o fim da Reforma Tributária. Contribuição Social sobre Bens e Serviços (CBS): é um novo tributo proposto pela Reforma Tributária, a ser adotado gradativamente na emissão dos documentos fiscais eletrônicos, de competência federal, com o objetivo final de substituir o PIS e a Cofins. Imposto Seletivo (IS): é um novo tributo proposto pela Reforma Tributária. Conhecido pela alcunha de "imposto do pecado", sua aplicação será voltada a mercadorias e serviços considerados danosos ou prejudiciais à saúde e ao meio ambiente. Split Payment (Recolhimento na Liquidação Financeira): é uma solução estrutural proposta pela Reforma Tributária, com o objetivo de automatizar o recolhimento dos tributos no momento da liquidação financeira de uma operação, facilitando a vida do contribuinte e reduzindo a inadimplência. Nota de Débito e Nota de Crédito: são duas novas finalidades de emissão adicionadas à Nota Fiscal Eletrônica modelo 55, destinadas a serem utilizadas para ajustes de lançamentos do IBS e da CBS. Qual é o cronograma da Reforma Tributária? Alterar um sistema tributário deve ser uma operação muito bem pensada e analisada. Por isso, a Reforma Tributária é um processo longo, com início das mudanças em 2026 e término previsto para 2033. 2026 Ano de Testes 2027-2028 Início da Cobrança e Alíquotas Iniciais 2029-2032 Transição Progressiva e Conclusão 2033 Reforma Tributária em Pleno funcionamento Alíquota de testes para o IBS e para o CBS. Soma das alíquotas não pode passar de 1%. Sem IS. Sem cobrança efetiva dos impostos desde que as obrigações acessórias estejam em ordem. Início da cobrança efetiva do CBS com alíquota fixada pela LC. Extinção do PIS e do COFINS. Alíquota de IBS estadual e municipal em 0,05%. Começo do IS. Zera a alíquota de IPI. Transição do ICMS e do ISS para o IBS. Redução gradativa das alíquotas de ICMS e ISS até zerar. IBS, CBS e IS em pleno funcionamento. Fim do ICMS, ISS, PIS e COFINS. Conforme mencionado anteriormente, a Reforma Tributária é um projeto com legislação já aprovada tanto na Câmara dos Deputados quanto no Senado, e com regramentos complementares sendo discutidos e publicados por diversos entes fiscais e regulatórios. Trata-se de uma iniciativa robusta, com um grande número de profissionais e instituições trabalhando para que ela seja implementada da forma correta. Por isso, a possibilidade de adiamento ou retrocesso torna-se cada vez mais remota — e, portanto, não é prudente apostar em prorrogações ou revisões drásticas. Qual é a vantagem da Reforma Tributária? Ao final da reforma, haverá a simplificação do sistema tributário, com a redução da quantidade de impostos. Outro ponto importante é a mudança de paradigma trazida pela reforma: os novos tributos propõem o cálculo “por fora”, diferentemente do que é feito atualmente. Isso trará total transparência para a sociedade e para o contribuinte. Como isso vai impactar meu cliente? Seu cliente precisará enviar as informações dos novos tributos nos respectivos documentos fiscais eletrônicos, em paralelo aos impostos já existentes, durante o período de transição. Caso contrário, ele não conseguirá emitir seus documentos fiscais. Concluído o processo de adequação à reforma, seu cliente passará a enviar apenas os novos tributos. A adequação não é uma opção — é uma obrigatoriedade. Como eu devo adequar meu software? Apesar de a LC nº 214/2025 consolidar a Reforma Tributária como um todo, seu conteúdo precisa ser "traduzido" tecnicamente em orientações sobre modificações nos documentos fiscais eletrônicos, de modo a atender ao que é estabelecido na lei. O instrumento utilizado para isso é a publicação de Notas Técnicas: Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo. Nota Técnica 2025/001 - CT-e/GTVe/CTeOS - Reforma Tributária do Consumo. Nota Técnica 2025/001 - NF3e - Reforma Tributária do Consumo. Nota Técnica 2025/001 - NFCom - Reforma Tributária do Consumo. Nota Técnica 2025/001 - BP-e - Reforma Tributária do Consumo. Portanto, você deve seguir o que é estabelecido nessas notas técnicas para adequar seu software. O ACBr está de acordo com as alterações propostas por essas notas técnicas? Sim, os respectivos componentes já foram adequados às alterações propostas pelas Notas Técnicas mencionadas acima. Basta atualizar seus fontes e reinstalar o ACBr com a opção “Usar ACBrXMLDocument” selecionada no instalador, para que seja possível realizar os testes. A mesma lógica se aplica para quem utiliza o ACBrMonitorPLUS e a ACBrLib. Como conferir o que mudou no ACBr? Se você utiliza os componentes nativos para Delphi/Lazarus, ao abrir o programa exemplo, foi adicionada uma nova opção de configuração para que sejam alimentadas as propriedades relacionadas a Reforma Tributária. Basta pesquisar nos fontes do programa exemplo respectivo por "Reforma Tributária" para encontrar os trechos que trazem exemplo de preenchimento. O mesmo vale para a ACBrLib e para o ACBrMonitor, com exemplos específicos para Reforma na documentação de ambos. Como identificar se um XML possui os dados da Reforma Tributária? Pode haver pequenas variações ou particularidades de acordo com o tipo de documento fiscal eletrônico, mas a presença do elemento <IBSCBS> pode ser considerada um indicativo de que o XML contém campos relacionados à Reforma Tributária. Veja a seguir um exemplo da estrutura do elemento <IBSCBS> em um XML de uma NF-e: <IBSCBS> <CST>000</CST> <cClassTrib>000001</cClassTrib> <gIBSCBS> ... </gIBSCBS> <gCredPresIBSZFM> ... </gCredPresIBSZFM> </IBSCBS> Já li, agora quero escutar quem entende. Considerando a complexidade e a relevância da Reforma Tributária, foram realizadas edições do Papo PRO ACBr dedicadas a discutir o tema, trazendo especialistas e perspectivas práticas para ajudar na compreensão e preparação para as mudanças. A lista abaixo apresenta as edições já publicadas, em ordem da mais antiga para a mais recente: A Reforma Tributária está chegando... Descubra como ela impactará seu Software! Arquitetura Fiscal: Reforma Tributária para Software Houses A Reforma Tributária e a Tecnologia, como está o preparo da sua SH? Reforma Tributária Comece já a adequação de seu software! Adeus a Velha NFe? Prepare o seu ACBr! Adeus a Velha NFe? Prepare o seu ACBr! - Parte 2 Reforma Tributária não é só a NFe! Entenda todos os documentos alterados pela Reforma Tributária! Links importantes Emenda Constitucional nº 132, de 20 de dezembro de 2023 Lei Complementar nº 214, de 16 de janeiro de 2025 Projeto Conformidade Fácil: o validador das Notas Técnicas da Reforma Tributária do Consumo. Implantação das Notas Técnicas Reforma Tributária na SVRS2 pontos

-

Pessoal boa tarde. A um tempo atrás eu postei aqui uma contribuição para o ACBrPosPrinter funcionar com o GPOS720, porem me parece que não foi aplicado nos fonte. Agora eu fiz a modificação para funcionar também com o GPOS780, estou encaminhando o modelo final aqui. G720 e G780Interface.pas dentro da pasta 'acbr\Fontes\Terceiros\Gertec'. Importar .jar no projeto. ACBrPosPrinterGEDI.pas G780Interface.pas G720Interface.pas libgedi-1.16.21-gpos780-payment-release.jar1 ponto

-

Olá pessoal! Os valores preenchidos aqui são puramente simbólicos e tem caráter apenas demonstrativo. Entendendo a Tabela. As tabelas utilizadas foram extraídas diretamente da NT2025/002 v1.10: A coluna Campo identifica a informação e corresponde a tag no arquivo XML. A coluna Descrição detalha a informação a qual o campo se refere e pode ajudar a entender melhor a mesma. A coluna Ele identifica o elemento, com o valor G significando "Group", CG significando "Choice Group", E significando "Element" e CE significando "Choice Element". A coluna Tipo identifica o tipo do campo, com N significando que o mesmo é do tipo numérico e C equivalendo a caractere ou "String". A coluna Ocor traz a cardinalidade do campo, ou seja, a quantidade mínima e a máxima de vezes que ele é esperado no XML. Por exemplo 0-1 significa que esse elemento pode não estar presente e caso esteja, deve ter apenas uma ocorrência. A coluna Observação traz detalhes adicionais sobre o elemento, sendo um comentário, uma fórmula de cálculo ou até mesmo os valores válidos para o mesmo. Novos campos adicionados no Leiaute da NFe\NFCe para atender a Reforma Tributária. Grupo B. Identificação da Nota Fiscal eletrônica Grupo BB. Grupo de notas de antecipação de pagamento Grupo I. Produtos e Serviços da NF-e Grupo UB. Informações dos tributos IBS / CBS e Imposto Seletivo -> Informações do Imposto Seletivo Grupo UB. Informações dos tributos IBS / CBS e Imposto Seletivo -> Grupo de Informações do IBS e da CBS Grupo UB. Informações dos tributos IBS / CBS e Imposto Seletivo -> Grupo de Informações do IBS e CBS em operações com imposto monofásico Grupo UB. Informações dos tributos IBS / CBS e Imposto Seletivo -> Transferências de Crédito Grupo UB. Informações dos tributos IBS / CBS e Imposto Seletivo -> Informações do crédito presumido de IBS para fornecimentos a partir da ZFM Grupo VB. Total do item da NF-e Grupo VC. Referenciamento de item de outro Documento Fiscal Eletrônico - DF-e Grupo W03. Total da NF-e - IBS / CBS / IS -> IS Grupo W03. Total da NF-e - IBS / CBS / IS -> IBS Grupo W03. Total da NF-e - IBS / CBS / IS -> CBS Grupo W03. Total da NF-e - IBS / CBS / IS -> Monofásico1 ponto

-

Boa tarde @Anderson Grolli, Muito obrigado pela contribuição, já foi criado a TK-7362 para realizar a alteração.1 ponto

-

Boa tarde @Alysson Rengel, Muito obrigado pela colaboração, já foi criado a TK-7361 para realizar a alteração.1 ponto

-

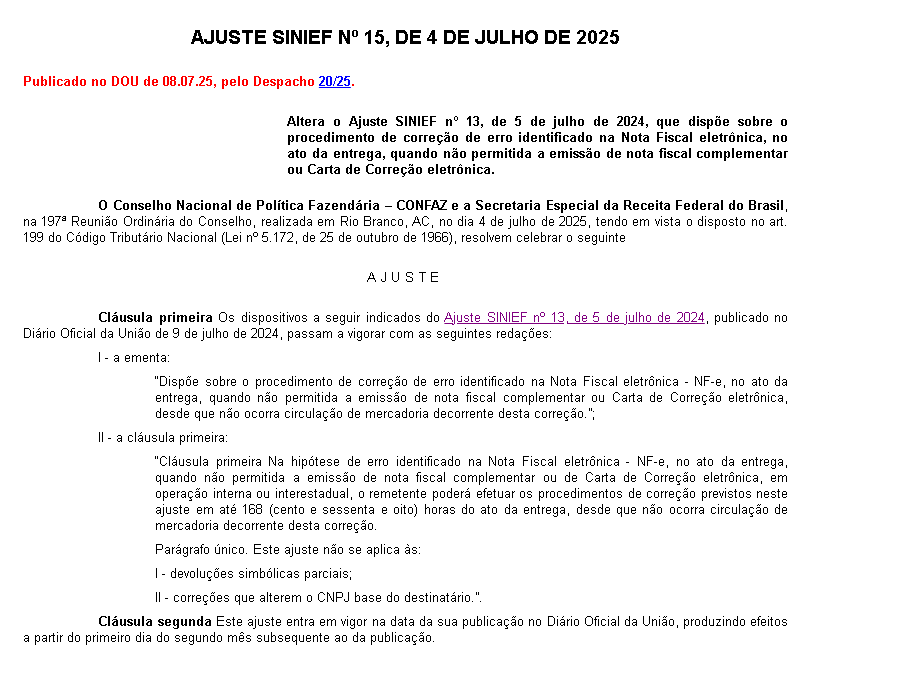

Recentemente recebi um email de um contador perguntando se nosso sistema ja estava pronto pra alteração que vai ter a partir de setembro sobre correção da dados da NFE ele me passou esse ajuste Sinief porem não consegui entender muito bem e nem achei nada no forum , alguem ta sabendo desse ajuste ? e como e vai funcionar ? https://www.confaz.fazenda.gov.br/legislacao/ajustes/2025/AJ015_25

1 ponto

1 ponto -

Bom dia, tu pode testar essas units em anexo aqui ? o novo (Portal Developers) CRT e KEY usecertificatehttp = true; o antigo (Legado) KEY usecertificatehttp = False; ACBrBoletoRet_Bradesco.pas ACBrBoletoW_Bradesco.pas1 ponto

-

Desculpas !!!1 ponto

-

Olá pessoal! Foi publicado no Diário Oficial do Estado do Ceará do dia 15/07/2025, na página 63, a Instrução Normativa Nº 87 de 09 de Julho de 2025 para regulamentar como deve ser o processo de vinculação de pagamentos no estado. Vamos a um resumo: Art 1º Estabelece que venda ou revenda de mercadorias e serviços em que houver pagamento via cartão de débito, crédito, PIX ou outro meio eletrônico, o respectivo pagamento deve ser vinculado a NFe ou NFCe correspondente mediante interligação tecnológica com o programa emissor. O comprovante da transação impresso ou emitido por meio digital deve ter: O CNPJ e o nome empresarial do estabelecimento beneficiário do pagamento, que é o estabelecimento onde o equipamento foi usado. O código de autorização ou identificação do pedido. A data, hora e o valor da operação. O identificador do terminal em que ocorreu a transação. Deverá constar no grupo YA - Informações de Pagamento da respectiva NFe\NFCe: Meio de Pagamento, no XML tPag, conforme Tabela de Meios de Pagamentos. Valor do Pagamento, no XML vPag, com o valor do pagamento. Tipo de Integração, no XML tpIntegra, com o valor 1 - Pagamento Integrado com o Sistema de Automação CNPJ da Instituição de Pagamento, no XML CNPJ, com o CNPJ da instituição de pagamento adquirente ou subadquirente. Número de Autorização da Operação com Cartões, PIX, Boletos e Outros Pagamentos Eletrônicos, no XML cAut, com o número da autorização da transação (NSU) ou endToEndId no caso do PIX. Identificador do Terminal de Pagamento, no XML idTermPag, informar o identificador do terminal em que foi feito o pagamento quando aplicado. Nas operações realizadas fora do estabelecimento o campo Indicador de Presença do Comprador no Estabelecimento Comercial no Momento da Operação, no XML indPres, deverá ser preenchido com 1 na NFCe e com 5 para NFe. Nas operações em que o pagamento tenha sido feito em estabelecimento diferente do responsável pela entrega da mercadoria ou da emissão - o CNPJ raiz desses estabelecimentos deve ser o mesmo e todos devem estar situados no estado - o CNPJ transacional do pagamento, no XML CNPJPag, deverá ter o CNPJ do local onde o pagamento foi processado/transacionado/recebido. Em caso de indisponibilidade da integração, o pagamento deverá ser vinculado ao documento fiscal posteriormente usando o Evento de Conciliação Financeira (ECONF). Essa vinculação se aplica a vendas em sites ou plataformas próprias e teleatendimento. O preenchimento dessas informações deve ser feito de maneira automática, sem interferência manual. Art 2º Pagamentos posteriores a data de emissão deverão ser vinculados ao documento fiscal através do Evento de Conciliação Financeira (ECONF). Para NFe de venda com entrega futura emitida com finalidade de simples faturamento usando CFOP 5922: Quando houver pagamento integral antecipado, o contribuinte deverá: Emitir NF-e “fatura”, no momento da antecipação parcial do pagamento, com o preenchimento das informações tributárias sem o destaque do imposto e com o Código de Situação Tributária (CST) 90 ou o Código de Situação da Operação no Simples Nacional (CSOSN) 900, conforme o caso, devendo ainda preencher os campos já mencionados. Emitir NF-e para acobertar a efetiva entrega, disponibilização ou fornecimento da mercadoria ou bem, com o preenchimento das informações tributárias com o destaque do imposto, conforme o caso, referenciando a NF-e “fatura” na tag “refNFe”; e informando o código de pagamento 90 (sem pagamento) no campo tPag (Meio de Pagamento) do Grupo YA - Informações de Pagamento. Quando houver pagamento parcial antecipado, o contribuinte deverá: Emitir NF-e “fatura”, no momento da antecipação parcial do pagamento, com o preenchimento das informações tributárias sem o destaque do imposto e com o Código de Situação Tributária (CST) 90 ou o Código de Situação da Operação no Simples Nacional (CSOSN) 900, conforme o caso, devendo ainda preencher os campos já mencionados. Emitir NF-e para acobertar a circulação da mercadoria, contendo todas as informações do pagamento complementar integrado com o preenchimento das informações tributárias com o destaque do imposto, conforme o caso, e referenciando a NF-e “fatura” na tag “refNFe”. Art 3º As notas emitidas atendendo a essa demanda de integração deverão ser escrituradas normalmente na EFD ICMS/IPI. Art 4º A obrigatoriedade da vinculação de pagamentos NÃO se aplica para: Nota Fiscal Fácil (NFF) Operações com entrega e pagamento em domicílio (delivery). Venda não presencial em site ou plataforma de terceiros. Operações realizadas por MEI. PIX estático ou outro meio de pagamento não eletrônico. Para as opções 2 e 3, deverão ser preenchidas as seguintes informações no documento fiscal eletrônico: Indicador de Presença do Comprador no Estabelecimento Comercial no Momento da Operação, no XML tag indPres, com valor 2 para compra pela internet, 3 para não presencial (teleatendimento) ou 4 para NFCe com entrega em domicílio. Indicador de Intermediador/Marketplace, no XML tag indIntermed com valor 1 para compras intermediadas em plataformas de terceiros. CNPJ do Intermediador da Transação (agenciador, plataforma de delivery, marketplace e similar) de Serviços e de Negócios, no XML tag CNPJ, com o CNPJ do intermediador da transação (agenciador, plataforma de delivery ou marketplace). Identificador Cadastrado no Intermediador, no XML tag idCadIntTran com o nome do usuário ou identificação do perfil do vendedor no site do intermediador Situações que não obrigam a vinculação do pagamento ao DFe não dispensam o contribuinte da obrigatoriedade da emissão do mesmo. Art 5º Cronograma de obrigatoriedade. A partir de 01/11/2025 - Contribuintes enquadrados nas CNAEs listadas abaixo, cuja receita bruta no ano de 2024 seja igual ou superior a R$ 3.600.000,00 (três milhões e seiscentos mil reais). CNAE Fiscal (Principal) Descrição do CNAE 4711-3/01 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios - hipermercados. 4711-3/02 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios - supermercados. 4712-1/00 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios - minimercados, mercearias e armazéns. 4771-7/01 Comércio varejista de produtos farmacêuticos, sem manipulação de fórmulas. 4771-7/02 Comércio varejista de produtos farmacêuticos, com manipulação de fórmulas. 4771-7/03 Comércio varejista de produtos farmacêuticos homeopáticos. 4771-7/04 Comércio varejista de medicamentos veterinários. A partir de 01/03/2026 - Contribuintes enquadrados nas CNAEs listadas abaixo, cuja receita bruta no ano de 2025 seja igual ou superior a R$ 1.800.000,00 (um milhão e oitocentos mil reais). CNAE Fiscal (Principal) Descrição do CNAE 4731-8/00 Comércio varejista de combustíveis para veículos automotores. 4732-6/00 Comércio varejista de lubrificantes. 4741-5/00 Comércio varejista de tintas e materiais para pintura. 4742-3/00 Comércio varejista de material elétrico. 4743-1/00 Comércio varejista de vidros. 4744-0/01 Comércio varejista de ferragens e ferramentas. 4744-0/02 Comércio varejista de madeira e artefatos. 4744-0/03 Comércio varejista de materiais hidráulicos. 4744-0/04 Comércio varejista de cal, areia, pedra britada, tijolos e telhas. 4744-0/05 Comércio varejista de materiais de construção não especificados anteriormente. 4744-0/06 Comércio varejista de pedras para revestimento. 4744-0/99 Comércio varejista de materiais de construção em geral. 4772-5/00 Comércio varejista de cosméticos, produtos de perfumaria e de higiene pessoal. 4774-1/00 Comércio varejista de artigos de óptica. 4781-4/00 Comércio varejista de artigos do vestuário e acessórios. 4782-2/01 Comércio varejista de calçados. 4782-2/02 Comércio varejista de artigos de viagem. 4783-1/01 Comércio varejista de artigos de joalheria. 4783-1/02 Comércio varejista de artigos de relojoaria. 5611-2/01 Restaurantes e Similares. 5611-2/03 Lanchonetes, casas de chá, de sucos e similares. 5611-2/04 Bares e outros estabelecimentos especializados em servir bebidas, sem entretenimento. 5611-2/05 Bares e outros estabelecimentos especializados em servir bebidas, com entretenimento. A partir de 01/07/2026 - Contribuintes enquadrados nas CNAEs listadas abaixo, independentemente do faturamento, da posição da CNAE (principal e secundária(s)) ou do início de atividade. CNAE Fiscal (PRINCIPAL) Descrição do CNAE 1053-8/00 Fabricação de sorvetes e outros gelados comestíveis. 1091-1/02 Fabricação de produtos de padaria e confeitaria com predominância de produção própria. 4713-0/02 Lojas de variedades, exceto lojas de departamentos ou magazines. 4713-0/04 Lojas de departamentos ou magazines, exceto lojas francas (duty free). 4713-0/05 Lojas francas (duty free) de aeroportos, portos e em fronteiras terrestres. 4721-1/02 Padaria e confeitaria com predominância de revenda. 4721-1/03 Comércio varejista de laticínios e frios. 4721-1/04 Comércio varejista de doces, balas, bombons e semelhantes. 4722-9/01 Comércio varejista de carnes - açougues. 4722-9/02 Peixaria. 4723-7/00 Comércio varejista de bebidas. 4724-5/00 Comércio varejista de hortifrutigranjeiros. 4729-6/01 Tabacaria. 4729-6/02 Comércio varejista de mercadorias em lojas de conveniência. 4729-6/99 Comércio varejista de produtos alimentícios em geral ou especializado em produtos alimentícios não especificados anteriormente. 4751-2/01 Comércio varejista especializado de equipamentos e suprimentos de informática. 4751-2/02 Recarga de cartuchos para equipamentos de informática. 4752-1/00 Comércio varejista especializado de equipamentos de telefonia e comunicação. 4753-9/00 Comércio varejista especializado de eletrodomésticos e equipamentos de áudio e vídeo. 4754-7/01 Comércio varejista de móveis. 4754-7/02 Comércio varejista de artigos de colchoaria. 4754-7/03 Comércio varejista de artigos de iluminação. 4755-5/01 Comércio varejista de tecidos. 4755-5/02 Comércio varejista de artigos de armarinho. 4755-5/03 Comércio varejista de artigos de cama, mesa e banho. 4756-3/00 Comércio varejista especializado de instrumentos musicais e acessórios. 4757-1/00 Comércio varejista especializado de peças e acessórios para aparelhos eletroeletrônicos para uso doméstico, exceto informática e comunicação. 4759-8/01 Comércio varejista de artigos de tapeçaria, cortinas e persianas. 4759-8/99 Comércio varejista de outros artigos de uso pessoal e doméstico não especificados anteriormente. 4761-0/01 Comércio varejista de livros. 4761-0/02 Comércio varejista de jornais e revistas. 4761-0/03 Comércio varejista de artigos de papelaria. 4762-8/00 Comércio varejista de discos, cds, dvds e fitas. 4763-6/01 Comércio varejista de brinquedos e artigos recreativos. 4763-6/02 Comércio varejista de artigos esportivos. 4763-6/03 Comércio varejista de bicicletas e triciclos; peças e acessórios. 4763-6/04 Comércio varejista de artigos de caça, pesca e camping. 4763-6/05 Comércio varejista de embarcações e outros veículos recreativos; peças e acessórios. 4773-3/00 Comércio varejista de artigos médicos e ortopédicos. 4784-9/00 Comércio varejista de gás liquefeito de petróleo (glp). 4785-7/01 Comércio varejista de antigüidades. 4785-7/99 Comércio varejista de outros artigos usados. 4789-0/01 Comércio varejista de suvenires, bijuterias e artesanatos. 4789-0/02 Comércio varejista de plantas e flores naturais. 4789-0/03 Comércio varejista de objetos de arte. 4789-0/04 Comércio varejista de animais vivos e de artigos e alimentos para animais de estimação. 4789-0/05 Comércio varejista de produtos saneantes domissanitários. 4789-0/06 Comércio varejista de fogos de artifício e artigos pirotécnicos. 4789-0/07 Comércio varejista de equipamentos para escritório. 4789-0/08 Comércio varejista de artigos fotográficos e para filmagem. 4789-0/09 Comércio varejista de armas e munições. 4789-0/99 Comércio varejista de outros produtos não especificados anteriormente. 5612-1/00 Serviços ambulantes de alimentação. - Todos os estabelecimentos que exerçam atividade de venda ou revenda de mercadorias novas ou usadas diretamente a consumidor final, independentemente da CNAE registrada no Cadastro do Contribuinte. Vale reforçar que a Sefaz do Ceará pode através da publicação de ofício, incluir novos setores, grupos ou categorias na lista de contribuintes obrigados a realizar esta vinculação. Somente a Instrução Normativa pode ser encontrada na íntegra AQUI.1 ponto

-

Pessoal, eu vi um artigo no LInkedin e gostaria de compartilhar com vocês. A partir de 2026 teremos CNPJ com numeração alfanumérica, com isto teremos mais do que os atuais 99,9milhões de combinações possíveis. Os CNPJ atuais não mudarão, mas os novos já virão com o novo formato. Link: https://www.linkedin.com/pulse/novo-cnpj-alfanumérico-implantação-e-produção-para-de-aline-sdoaf/1 ponto

-

O novo número de identificação - CNPJ alfanumérico - terá o mesmo tamanho que o número atual, com 14 posições. As oito primeiras posições terão caracteres alfanuméricos (letras e números) e identificarão a raiz do novo número. As quatro posições seguintes à raiz também terão caracteres alfanuméricos (letras e números) e identificarão a ordem do estabelecimento a ser inscrito. As duas últimas posições serão numéricas e identificam os dígitos verificadores deste CNPJ alfanumérico. O desenho abaixo identifica a transição da identificação numérica para alfanumérica: A fórmula de cálculo do dígito verificador do CNPJ Alfanumérico não muda: foi mantido o cálculo pelo módulo 11. Porém, para garantir a utilização dos atuais números do CNPJ (tipo será necessário a a alteração do modo como se calcula o dígito verificador pelo módulo 11. Serão utilizados, no cálculo do módulo 11, os valores relativos a letras maiúsculas lastreadas na tabela denominada código ASCII como solução para unificar a representação de caracteres alfanuméricos Diante de todo o exposto, Secretaria da Receita Federal do Brasil comunica o início de desenvolvimento do Projeto CNPJ Alfanumérico, com previsão de implantação e produção plena do novo número de identificação do CNPJ para janeiro de 2026 com o seguinte cronograma de implementação:1 ponto

-

Obrigado por compartilhar... vou mover para a área de notícias... A confusão será enorme...1 ponto

-

PAPO SOBRE O BACKUP DOS DADOS DO CLIENTE Ola minha sugestão é sobre como implementar uma boa rotina de backup, algo que não lembro se já foi abordado aqui no Acbr, e seria legal se pensassem quem sabe até em criar um componente sobre isso. AcbrBackup, com rotinas do backup do firebird e interação com algum serviço de nuvem. Obrigado.1 ponto

-

àMinha sugestão seria fazer um Papo Pro sobre o novo ambiente nacional da Nota Fiscal de Serviço. Agora que a Sefaz já tem essa infraestrutura pronta, logo logo alguns provedores já vão dar suporte a esse serviço, e acredito que o ACBR pode oferecer muito. Quem poderia abordar esse assunto é o Jorge. Ele é um cara bem aberto, e embora seja do ramo de contabilidade é um grande defensor de tecnologia. Acho que ele aceitaria o convite. Ele tem um enfoque bem contábil nos vídeos dele pois é o publico dele, mas ele consegue trazer muita coisa pra nossa área tambem. Alias, acho que no geral, nós temos que olhar mais pra contabilidade, como um braço do TI e não como um ser extraterreste que só quer nos dar consumo indevido. Contato: Jorge Campos - [email protected] EDIT por @Diego Foliene: Muito obrigado pela sugestão! Não trouxemos especificamente este convidado, mas realizamos edições abordando este tema: NFSe Nacional - Sua aplicação já está preparada? Emissão de NFSe - Eliminando todas as dúvidas! NFSe: como funciona hoje e como vai funcionar com a Reforma Tributária1 ponto

-

Certificação Delphi pela Embarcadero. https://www.embarcadero.com/br/resources/embarcadero-certification-center Tipos e diferenças entre as certificações; Como tirar; Custos; Como estudar / O que estudar; Diferencial no mercado de trabalho; Convidar algum profissional certificado; Convidar representante da embarcadero (Rizzato / Landerson); MVP e Certificação - se um depende do outro, se tem relação...1 ponto

-

opa. wanderson de MG * seria legal, mostrar mais assuntos sobre pdv mobile 'andoid' com Delphi e nuvem Firebird!1 ponto

-

Para polemizar um pouco(ou não?) talvez trazer o Adriano Santos para comentar(e comparar) o Firemonkey com as principais formas de desenvolvimento para Mobile presentes no mercado(FireMokey Vs Flutter Vs Reac Native)?1 ponto

-

Me recordo de em edição anterior do Papo Pro o Francisco Thiago ter dito que precisou se afastar da area de TI por um tempo e depois acabou voltando. Acredito que seria interessante ele nos contar um pouco de como foi essa experiência de "alcançar" o mercado novamente.1 ponto

-

Eles já estão aceitando CNPJ alfanumérico?0 pontos