Agnaldo Prates

-

Total de ítens

1.036 -

Registro em

-

Última visita

-

Days Won

5

Tipo de Conteúdo

Blocks

Notes ACBrLibNFe

Fóruns

Downloads

Calendário

Tudo que Agnaldo Prates postou

-

Veja esssa nota da Sefaz SC. https://inventti.com.br/sefaz-sc-nf-e-nfc-e-ato-diat-74-2024-prorroga-obrigatoriedade-do-preenchimento-dos-campos-relacionados-ao-credito-presumido-de-icms/

-

Tente assim. {Aqui lê todos os produtos e joga no ClientDataSet para depois fazer as verificações} // Na cláusula uses: // Vide Demo do ACBrNFe. { ACBrUtil.XMLHTML, ACBrNFe.Classes, ACBrNFe.EnvEvento, ACBrNFe.EventoClass, ACBrDFe.Conversao, pcnConversao, pcnConversaoNFe, ACBrNFe.XmlReader...} for iContItens := 0 to NotasFiscais.Items[0].NFe.Det.Count - 1 do begin cdsXML.Append; (...) With AcbrNFe1.NotasFiscais.Items[0].NFe.Det.Items[icontitens] do begin With Imposto do begin { Tags dos impostos } With ICMS do begin if ACBrNFe1.NotasFiscais.Items[0].NFe.Emit.CRT in [crtSimplesExcessoReceita, crtRegimeNormal] then cdsXMLcst.AsString := CSTICMSToStr(CST) else cdsXMLcst.AsString := CSOSNToStr(CSOSN); {demais campos do ICMS} end; end; end; cdsXML.Post; end;

-

Vejo que muitas pessoas recorrerem ao reclame aqui. Um exemplo: https://www.reclameaqui.com.br/embarcadero/oferecem-um-produto-vitalicio-e-quando-precisa-usar-nao-pode-ativar_Mi7DVsxznpBr06Qk/ Caso não seja solucionado pelo canal alternativo, recomendo nesse caso uma interpelação judicial, infelizamente no seu caso, trara-se de descumprimento de acordo o que por consequencia viola o disposto na lei 8078/90. Duvido que não resolvam.

-

Couvert Artistico e Valet para nfc-e? Não, NFS-e. Atenção que isso vai ter alterações na reforma tributária; Pode ser adicionado na observação, mas isso é um tema espinhoso, há debates infinitos sobre essa questão. Se a empresa emitir a NFC-e, vai constar d faturamento, e, segundo o STJ isso não deveria ocorrer. Mas isso é um caso para parecer jurídico. Gorjeta. Hoje, se ultrapassar 10% do valor da conta, deve fazer parte da BC do ICMS, devendo ser rateado o valor nos itens, se individual, CFOP 5929. Na RTC o limite alterou para 15%. Assim sendo, quem assina o balanço é o contador, é importante questioná-lo acerca destes "espinhos", porque, a gorjeta é do atendente, couvert do artista, já o valet, tando pode ser da própria empresa como de outra que explora o serviço. Cada caso é um, basta identificar isso, mas trata-se de prestação de serviços e assim, é NFS-e.

-

Alíquota deve ser reduzida a zero. pRed = 100. Faça uma simulação oficial para saber exatamente como deve ficar o seu xml em: https://dfe-portal.svrs.rs.gov.br/Cff/ValidadorRtcNfe

-

Falta informar o local de saída. Siga as orientações da NT. Valide seu xml antes para identificar exatamente onde o erro ocorre. https://dfe-portal.svrs.rs.gov.br/NFE/ValidadorNfe

-

Exemplo para uma venda de R$ 880,00. +----------------------------------------+ | Aliquota cheia 100% | +------------------+----------+----------+ | Valor da venda |R$ 880,00 | Valor | +------------------+----------+----------+ | Aliquota CBS | 0.90 | 7.91 | +------------------+----------+----------+ | Aliquota IBS 0.10| 0.10 | 0.88 | +------------------+----------+----------+ | Total | 1.00 | 8.80 | +------------------+----------+----------+ | Redução de 60 % | +----------------------------------------+ | Aliq. Efetiva = 40% da alíq. Cheia | | Fórmula 100-((pRed/100)*100) ou | | 100-pRed | +----------------------------------------+ | Valor da venda |R$ 880,00 | Valor | +------------------+----------+----------+ | Aliquota CBS | 0.90 | 3.17 | +------------------+----------+----------+ | Aliquota IBS 0,10| 0.10 | 0.35 | +------------------+----------+----------+ | Total | 1.00 | 3.52 | +------------------+----------+----------+ Formula: (880.00*(40.00/100))*(0.9/100) Portanto, a aliquota efetiva deve ser 0.36/100

- 1 reply

-

- 1

-

-

Rapá, que louco. Isso ocorre em todos os clientes ou em algum PC específco? Nesta situação eu voltava os olhos para o hardware. Pode ser alguma falha aleatória na memória ou mesmo no cache do So. Isso é osso até descobrir o que pode ser. Eu ja tive clientes que dizia que o "sistema sozinho, ligava o PC e dava baixa no contas a receber, sempre por volta das 23h e meia noite", até que instalaram uma câmera que solucioou o problema. Confere o sistema operacional, especialmente a pasta temp deste pc, em alguns SO, a pasta temporárias fica lotada e o so não dá conta de gerenciar tudo. Processador, vefiqque se não está aquecendo muito, isso ja ocorreu comigo com somatórias, e não ocorria com frequencia, mas esporádicos, era um AMD com temperatura em 78º, mas foi osso até descobrir.

-

valor do diferenciamento da uf difere do calculado

Agnaldo Prates replied to cueiogordo's tópico in ACBrNFe

<IBSCBS> <CST>515</CST> <CClassTrib>515001</CClassTrib> <gIBSCBS> <vBC>60.00</vBC> <gRED> <pRedAliq>60.00</pRedAliq> <pAliqEfet>40.00</pAliqEfet> </gRED> <gIBSUF> <pIBSUF>0.10</pIBSUF> <gDif> <pDif>100.00</pDif> <vDif>0.06</vDif> </gDif> <vIBSUF>0.00</vIBSUF> </gIBSUF> <gIBSMun> <pIBSMun>0.00</pIBSMun> <gDif> <pDif>0.00</pDif> <vDif>0.00</vDif> </gDif> </gIBSMun> <gCBS> <pCBS>0.90</pCBS> <vCBS>0.00</vCBS> <gDif> <pDif>100.00</pDif> <vDif>0.54</vDif> </gDif> </gCBS> </gIBSCBS> </IBSCBS> Tente esta regra. Quando é diferido não tem o valor da CBS e IBS, pois, teoricamente não é devido naquele momento, mas a posteriori. -

A bliblioteca ACBr está atualizada? Declarar a unit pcnConversaoNFe, pode ser isso.

-

Preenchimento do modBCST e modBC

Agnaldo Prates replied to Phelipe Rodrigues Moreira's tópico in ACBrNFe

O ponto inicial é uma leitura atenta ao disposto no convênio do ICMS 142/18, disponível em https://www.confaz.fazenda.gov.br/legislacao/convenios/2018/CV142_18 Quanto ao cadastro do produto, deve haver uma tabela contendo o Código Especificador da Substituição Tributária – CEST. Com base nessa informação, atentar-se para a cláusula sexta, item IV do referido convêio que descreve a configuração do CEST. Na seção I é descrito que os produtos sujeitos à substituição tributária estão, do anexo II ao XXVI. Entretanto, é necessário analisar o RICMS do Estado em questão, pois cada unidade federada possui sua legislação, ex: RS https://atendimento.receita.rs.gov.br/faq-substituicao-tributaria. Portanto, uma leitura atenta à legislação vai permitir um entendimento de como são tatuados estes temas. Por fim, no fórum deve haver vários tópicos relacionados ao tema. -

Preenchimento do modBCST e modBC

Agnaldo Prates replied to Phelipe Rodrigues Moreira's tópico in ACBrNFe

1. Natureza e Propósito da Substituição Tributária (ICMS-ST) De início, é fundamental destacar que o modBCST refere-se à modalidade de determinação da base de cálculo do ICMS sob o regime de Substituição Tributária. Este mecanismo consiste na antecipação do recolhimento do imposto por um contribuinte específico, designado por lei, que assume a responsabilidade pelo tributo devido em toda a cadeia de consumo. A implementação dessa técnica visa conferir eficiência e celeridade à administração tributária. Nesse contexto, indústrias e cooperativas costumam ser designadas como contribuintes substitutos. A lógica é estratégica: para as Fazendas Estaduais, é consideravelmente mais simples e menos oneroso fiscalizar um número restrito de indústrias do que milhares de varejistas. Vale ressaltar que a gestão do ICMS é regida pelo CONFAZ Conselho Nacional de Política Fazendária). Nenhuma unidade federada possui autonomia para alterar incentivos ou alíquotas de ICMS sem autorização deste conselho, visando mitigar a "guerra fiscal". 2. Onde consultar a Modalidade de Base de Cálculo modBCST? A definição de qual modalidade utilizar não é uma escolha do contribuinte, mas uma imposição legal. Você deve consultar: Convênios e Protocolos ICMS: Definem as regras gerais entre estados. Regulamento do ICMS (RICMS) do Estado de Destino: Estabelece a regra interna para aquela mercadoria. Portarias Estaduais: Frequentemente utilizadas para publicar as tabelas de MVA ou preços de Pauta. Manuais de Orientação: Para a parte técnica de preenchimento, utiliza-se o Manual de Orientação da NF-e. https://www.confaz.fazenda.gov.br/legislacao/arquivo-manuais/orientacao-de-preenchimento-da-nf-e-versao-2-02.pdf. 3. Quando o modBCST não será 4 MVA? Embora a Margem de Valor Agregado MVA, em alguns estados, a nomenclatura pode mudar, como Marge de Valor Adicionado, seja a mais comum, o campo modBCST assumirá outros valores conforme a Nota Técnica 2019.001. Ex: +---------+-------------------------------------+-----------------------------------------------+ |Código | Modalidade | Quando utilizar? | |---------+-------------------------------------+-----------------------------------------------+ | 0 | Preço tabelado / Máximo sugerido | Quando o fabricante ou órgão estatal fixa um | | | | preço final de venda ex: cigarros, remédios. | +---------+-------------------------------------+-----------------------------------------------+ |1, 2, 3 | Listas (Negativa, Positiva, Neutra) | Comum no setor farmacêutico para controle de | | | | preços e benefícios. | +---------+-------------------------------------+-----------------------------------------------+ |5 | Pauta (Valor) | Quando o Fisco estabelece um valor fixo de | | | | referência comum em bebidas e combustíveis. | +---------+-------------------------------------+-----------------------------------------------+ |6 | Valor da Operação | Utilizado quando a base da ST é o próprio | | | | valor da operação ex: em alguns casos de dife | | | | rencial de alíquotas ou regras específicas | | | | estaduais. | +---------+-------------------------------------+-----------------------------------------------+ 4. Relação entre CST x modBCST Existe uma dependência técnica e lógica entre eles. O CST/CSOSN indica a situação tributária da operação, enquanto o modBCST detalha a métrica de cálculo exigida por aquela situação. Regras de Validação: Se for informado um CST de ST como 10, 30, 70 ou 90, o layout da NF-e obrigatoriamente exigirá o campo modBCST. Se um não for coerente com o outro, a nota será rejeitada. Diferença Fundamental: A legislação define se há ST e qual o índice. O CST comunica essa condição ao Fisco, e o modBCST explica o método de cálculo aplicado. Simples Nacional: Aplica-se a mesma lógica via CSOSN 201, 202, 203 e 900, exceto para empresas que ultrapassarem o sublimite estadual, que passam a utilizar os códigos de regime normal. Espero que possa ajudar. -

Muito obrigado Valter. Mas não se trata de repartição, mas, de devolução, assim, faz-se necessário analisar a NF-e de compra. Ainda não me enviaram o XML, por isso não sei exatamente como está a CST. Mas de toda sorte. Como no caso específico, trata-se de devolução de mercadoria com ICMS cobrado anteriormente por substituição tributária, não parece o caso, usar a CST diversa, pois, a NF-e de devolução deve espelhar à nota fiscal emitida na venda. Com base nisso, o que parece adequado é que a cst60 deveria permitir o destaque do ICMS-ST para o caso de devolução em que a NF-e originária contivesse tal designação. Ocorre que, para os casos previstos na legislação tributária dos 26 Estados mais o DF, não há nenhuma norma específica para o tema “CST-ST”, pois, o termo “espelho da NF-e original”, nada mais é do que tratar-se de valores, nada se importando com aspectos técnicos dos lançamentos. Assim sendo, não restou alternativa outra aos contadores e programadores senão lançarem mão do “guarda-chuva” denominado CST90 ou CSOSN900 se for o caso. Elaborar normas técnicas prevendo tão somente o objetivo “arrecadar” sem se preocupar com aspectos relevantes do lado do contribuinte, é como criar um emaranhado de leis sem eficácia prática e sim alimentar o monstro demoniado burocracia tributária, como se pode observar pela resposta à consulta https://legislacao.fazenda.sp.gov.br/Paginas/RC26680_2022.aspx. Pela decisão é possível compreender que a resposta parece adequada ao caso, mas demonstra que o contribuinte muitas vezes não sabe como proceder até mesmo em casos de simples devolução, o que hoje ainda é um sufoco para muitos. Aos moderadores, parece prudente fechar o tópico.

-

Obrigado pela resposta nobre. Ocorre que a NF-e é de devolução com cst60 e mva 35. cst60 também não gera, isso é para empresa do LP.

-

Não sei o que houve, mas não consigo mais simular o ICMS-ST do item quando possui MVA. No programa exemplo, da mesma forma, não gera as tags relacioadas ao ICMS ST. Alguém também observou isso? 11260100008030000128550010000000111847871483-nfe.xml

-

Que estranho! Atualizei os fontes hoje, gerei devolução de testes e os dados sairam corretos. Dest com os dados do destinatário, diverso do emitente.

-

Quando exatamente isso começou? Somete a título de desencargo de consciência. Em algum momento depois do retorno do XML, você invoca o loadfromfile? Nunca tive um problema dessa ordem, mas não custa conferir.

-

Eu faria uma revisão no código. Em algum momento pode ser que tenha algum trecho sendo requisitado no novo item que não é invocado se não houver inserção de dados.

-

Não há obritagoriedade em informar estas tags para empresas cujo enquadramento não sejam do lucro presumido ou real. Somente à partir de 01/01/2027, mas, caso queira informar, não há proibição, desde que estejam dentro dos parametros exigidos para aquelas empresas obrigadas.

-

Recupera o XML da NFC-e

Agnaldo Prates replied to View Info's tópico in NFC-e - Nota Fiscal do Consumidor Eletrônica

Solicite ao departamento fiscal na contabilidade, em muitos casos eles baixam os arquivos DFe, ou, se for o caso, solicitar diratante na receita estadual. -

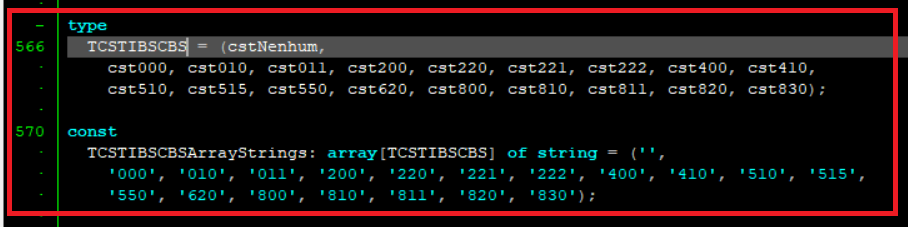

Valor string inválido para TCSTIS: 010

Agnaldo Prates replied to Wesleyinfo Automação Comercial's tópico in ACBrNFe

Veja no sei ACBrDFe.Conversao.pas está conforme a figura abaixo.

-

Informações relacionadas aos impostos da RTC devem ser disponibilizados ainda. A RFB não divulgou nenhum layout contendo estas informações, ou mesmo, qualquer informação acerca do tema. Provavelmente a imagem tenha sido criada sem observância às regras que ainda serão estabelecidas pela RFB. Portanto, parece estar no campo da especulação sem qualquer validade técnica.

-

-

Peça para o pessoal do fiscal ler a nota da RFB: https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/acoes-e-programas/programas-e-atividades/reforma-consumo/orientacoes-2026 "Considerando que o ano de 2026 será o ano de teste da CBS e do IBS, o contribuinte que emitir documentos fiscais ou declaração de regimes específicos observando as normas e notas vigentes, estará dispensado de recolhimento do IBS e da CBS." No MOC não há definição para o DANF-e: https://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=f NhsSn3/5M=

-

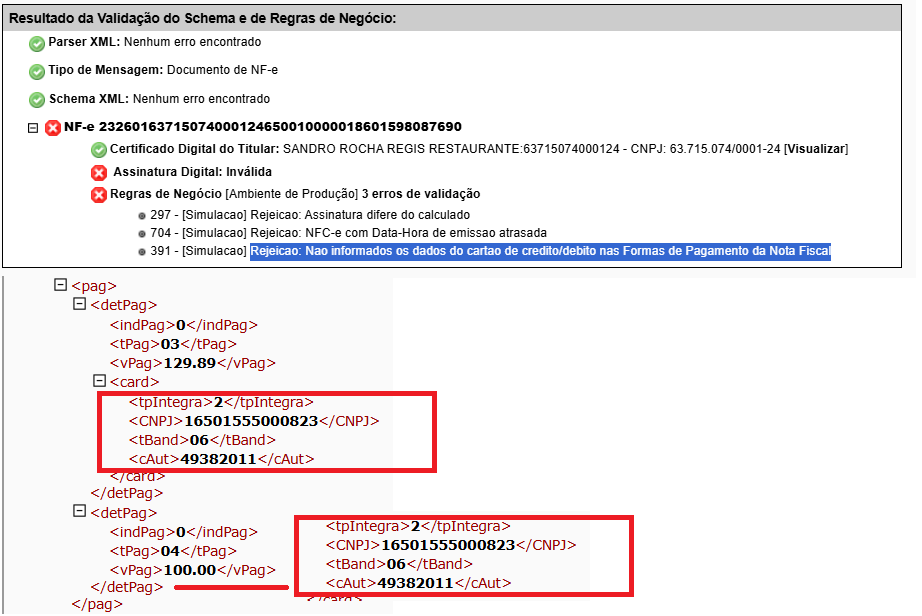

Parece estar faltando dados da integração na segunda parcela.