Pesquisar na Comunidade

Showing results for tags 'reforma tributaria'.

Encontrado 37 registros

-

Implantação dos eventos para utilização na apuração do IBS, CBS e IS - NFe\NFCe - Homologação

um evento no calendário postou Diego Foliene Prazos SEFAZ

Para mais detalhes confira o tópico: Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo - Versão 1.10-

- 1

-

-

- reforma tributaria

- nfe

- (e 2 mais)

-

Nota Técnica 2025/001 - BP-e - Reforma Tributária do Consumo.

um tópico no fórum postou Diego Foliene Notícias do ACBr

Olá pessoal! Foi publicada a Nota Técnica 2025/001 trazendo adequações do BP-e para a Reforma Tributária do Consumo. No âmbito do BP-e esta nota técnica substitui a NT mencionada no tópico abaixo: Vale reforçar que como as discussões envolvendo a implantação da Reforma Tributária ainda estão em curso, está NT pode sofrer ajustes ao longo do período. Alterações Tipos básicos de tributação Visando padronização entre os diversos documentos fiscais eletrônicos esta NT acrescenta o arquivo DFeTiposBasicos_v1.00.xsd ao conjunto padrão de arquivos de schema para todos os DFes. O arquivo define a estrutura dos novos campos adicionados. Criação do grupo Compras Governamentais no grupo Ide No grupo de identificação do documento fiscal (ide), foi adicionado um grupo para identificar compra governamental (gCompraGov). O grupo possui 2 campos, um para indicar o tipo de compra governamental (tpCompraGov) e um para indicar o percentual de redução de alíquota em compra governamental (pRedutor). Inclusão de campos do IBS\CBS São adicionados campos para informar o IBS e o CBS além de totalizadores para os mesmos. Novos valores para a tag Tipo de Desconto A tag tpDesconto ganha os novos valores: 11 - Idoso 50%. 12 - Acompanhante PCD. 13 - Pessoa Obesa. Preparação para o CNPJ alfanumérico A expressão regular que valida todos os campos de CNPJ passa a ser [A-Z0-9]{12}[0-9]{2} A expressão regular que valida a chave de acesso do BP-e que é composta dentre outras informações pelo CNPJ passa a ser [0-9]{6}[A-Z0-9]{12}[0-9]{26} Ampliação do cStat O código do status de retorno (cStat) passa a ter a seguinte regex [0-9]{3,4} aceitando na prática até 4 dígitos agora. Regras de validação Adiciona regras para validar as informações de compra governamental além dos novos campos de IBS, CBS e seus respectivos totalizadores. Datas Implantação Homologação: 07/2025 Implantação Produção: 10/2025 E como fica o ACBr? Os componentes do ACBr já vem passando por um processo de adequação as mudanças propostas pela reforma, mesmo assim a nota técnica será revista e quaisquer modificações necessárias serão efetuadas em tempo hábil para que possam ser disponibilizadas para vocês e possam testar. Leia essa Nota Técnica na íntegra AQUI. Os arquivos de schema já estão disponíveis e podem ser encontrados AQUI.- 10 replies

-

- 1

-

-

- reformatributaria

- reforma tributaria

- (e 3 mais)

-

Nota Técnica 2025/001 - NFCom - Reforma Tributária do Consumo.

um tópico no fórum postou Diego Foliene Notícias do ACBr

Olá pessoal! Foi publicada a Nota Técnica 2025/001 trazendo adequações da NFCom para a Reforma Tributária do Consumo. No âmbito do NFCom esta nota técnica substitui a NT mencionada no tópico abaixo: Alterações Tipos básicos de tributação Visando padronização entre os diversos documentos fiscais eletrônicos esta NT acrescenta o arquivo DFeTiposBasicos_v1.00.xsd ao conjunto padrão de arquivos de schema para todos os DFes. O arquivo define a estrutura com os novos campos adicionados. Criação do grupo Compras Governamentais no grupo Ide No grupo de identificação do documento fiscal (ide), foi adicionado um grupo para identificar compra governamental (gCompraGov). O grupo possui 2 campos, um para indicar o tipo de compra governamental (tpCompraGov) e um para indicar o percentual de redução de alíquota em compra governamental (pRedutor). Inclusão de campos do IBS\CBS São adicionados campos para informar o IBS e o CBS além de totalizadores para os mesmos. Alteração para aceitar até 990 itens. Em razão do tamanho do arquivo e da performance ao validar as chaves de acesso anteriores relacionadas, a quantidade de itens permitidos na NFCom passa a ser até 990 itens como era previsto no inicio do projeto da NFCom. Preparação para o CNPJ alfanumérico A expressão regular que valida todos os campos de CNPJ passa a ser [A-Z0-9]{12}[0-9]{2} A expressão regular que valida a chave de acesso do BP-e que é composta dentre outras informações pelo CNPJ passa a ser [0-9]{6}[A-Z0-9]{12}[0-9]{26} Ampliação do cStat O código do status de retorno (cStat) passa a ter a seguinte regex [0-9]{3,4} aceitando na prática até 4 dígitos agora. Regras de validação Adiciona regras para limitar cofaturamento à mesma unidade federada, validar as informações de compra governamental além dos novos campos de IBS, CBS e seus respectivos totalizadores. Datas Implantação Homologação: 07/2025 Implantação Produção: 10/2025 E como fica o ACBr? Os componentes do ACBr já vem passando por um processo de adequação as mudanças propostas pela reforma, mesmo assim a nota técnica será revista e quaisquer modificações necessárias serão efetuadas em tempo hábil para que possam ser disponibilizadas para vocês e possam testar. Leia essa Nota Técnica na íntegra AQUI. Os arquivos de schema já estão disponíveis e podem ser encontrados AQUI.- 10 replies

-

- 2

-

-

- reformatributaria

- reforma tributaria

- (e 3 mais)

-

Nota Técnica 2025/001 - NF3e - Reforma Tributária do Consumo.

um tópico no fórum postou Diego Foliene Notícias do ACBr

Olá pessoal! Foi publicada a Nota Técnica 2025/001 trazendo adequações da NF3e para a Reforma Tributária do Consumo. No âmbito do NF3e esta nota técnica substitui a NT mencionada no tópico abaixo: Vale reforçar que como as discussões envolvendo a implantação da Reforma Tributária ainda estão em curso, está NT pode sofrer ajustes ao longo do período. Alterações Tipos básicos de tributação Visando padronização entre os diversos documentos fiscais eletrônicos esta NT acrescenta o arquivo DFeTiposBasicos_v1.00.xsd ao conjunto padrão de arquivos de schema para todos os DFes. O arquivo define a estrutura com os novos campos adicionados. Criação do grupo Compras Governamentais no grupo Ide No grupo de identificação do documento fiscal (ide), foi adicionado um grupo para identificar compra governamental (gCompraGov). O grupo possui 2 campos, um para indicar o tipo de compra governamental (tpCompraGov) e um para indicar o percentual de redução de alíquota em compra governamental (pRedutor). Inclusão de campos do IBS\CBS São adicionados campos para informar o IBS e o CBS além de totalizadores para os mesmos. Alteração no grupo do Sistema de Compensação da Energia Elétrica (SCEE) Adiciona os campos energia gerada (enerGer) e tipo de posto tarifário Energia gerada (tpPosTarGer). Preparação para o CNPJ alfanumérico A expressão regular que valida todos os campos de CNPJ passa a ser [A-Z0-9]{12}[0-9]{2} A expressão regular que valida a chave de acesso do BP-e que é composta dentre outras informações pelo CNPJ passa a ser [0-9]{6}[A-Z0-9]{12}[0-9]{26} Ampliação do cStat O código do status de retorno (cStat) passa a ter a seguinte regex [0-9]{3,4} aceitando na prática até 4 dígitos agora. Regras de validação Adiciona regras para validar as informações de compra governamental além dos novos campos de IBS, CBS e seus respectivos totalizadores. Datas Implantação Homologação: 07/2025 Implantação Produção: 10/2025 E como fica o ACBr? Os componentes do ACBr já vem passando por um processo de adequação as mudanças propostas pela reforma, mesmo assim a nota técnica será revista e quaisquer modificações necessárias serão efetuadas em tempo hábil para que possam ser disponibilizadas para vocês e possam testar. Leia esta Nota Técnica na íntegra AQUI. Os arquivos de schema já estão disponíveis e podem ser encontrados AQUI.- 10 replies

-

- 1

-

-

- reformatributaria

- reforma tributaria

- (e 3 mais)

-

EFD ICMS IPI – Orientações sobre Combustíveis e Reforma Tributária

um tópico no fórum postou Diego Foliene Notícias do ACBr

Olá, pessoal! Foram publicadas duas atualizações importantes relacionadas ao EFD ICMS IPI. A primeira é a Nota Orientativa 01/2023 – ICMS Monofásico – Setor de Combustíveis, que traz orientações para a escrituração do ICMS monofásico, detalhando quais campos devem ser preenchidos, quais valores informar e apresentando um exemplo prático de escrituração de uma NF-e com GLGN. A nota pode ser consultada na íntegra [AQUI]. A segunda atualização refere-se ao documento de Perguntas e Respostas, que passou a incluir esclarecimentos sobre a escrituração do IBS, CBS e IS incidentes na operação. O arquivo atualizado pode ser acessado [AQUI]-

- 5

-

-

- efd icms/ipi

- efd icms ipi

- (e 10 mais)

-

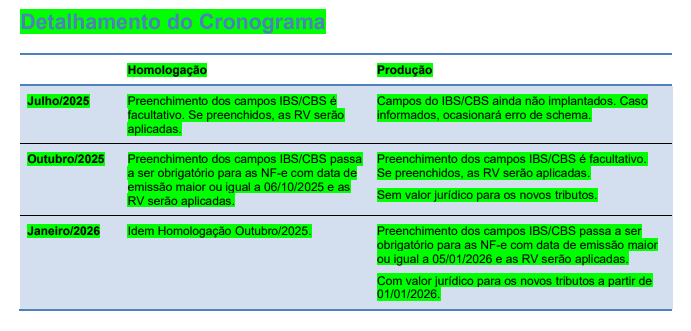

Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo.

um tópico no fórum postou Diego Foliene Notícias do ACBr

Olá pessoal! Foi publicada a Nota Técnica 2025/002 trazendo adequações da NF-e e da NFC-e para a Reforma Tributária do Consumo. No âmbito da NF-e e da NFC-e, esta nota técnica substitui a NT mencionada no tópico abaixo: É importante reforçar que: Em produção, no ano de 2025, as informações de tributação relativas ao IBS, CBS e IS serão opcionais e não serão validadas. As novas validações relacionadas a esses tributos serão aplicadas a partir de janeiro de 2026. Como as discussões envolvendo a implantação da Reforma Tributária ainda estão em curso, está NT pode sofrer ajustes ao longo do período. Alterações. Tipos Básicos da Tributação. Visando padronização entre os diversos documentos fiscais eletrônicos esta NT acrescenta o arquivo DFeTiposBasicos_v1.00.xsd ao conjunto padrão de arquivos de schema para todos os DFes. O arquivo define a estrutura com os novos campos adicionados. Código Situação Tributária e Código de Classificação da Tributação O grupo de informações do IBS, CBS e IS contém os campos CST e cClassTrib. No tópico abaixo é detalhado o informe técnico sobre a publicação da tabela que possui a relação desses códigos. Cada código cClassTrib corresponde a um dispositivo específico da Lei Complementar 214 / 2025, tornando objetiva a informação do contribuinte sobre como é feita a tributação do IBS/CBS por item. Finalidades débito e crédito da NF-e Uma nota de débito documenta uma situação na qual o emitente registra um aumento no imposto devido (consequentemente, uma redução no imposto devido pelo adquirente, que é o destinatário); Uma nota de crédito documenta uma situação na qual o emitente registra uma redução no imposto devido (consequentemente, um aumento no imposto devido pelo adquirente, que é o destinatário); As finalidades de "Nota de Ajuste" e "Nota Complementar" que já existem são casos especiais de "Nota de Débito". Já uma "Nota de Entada" emitida para documentar, por exemplo, a devolução de mercadoria que havia sido vendida para consumidor final é uma caso especial de "Nota de Crédito". Alterações no Layout O código do status da resposta (cStat) devolvido passa a ter tamanho 4. Adiciona no grupo de identificação da nota fiscal eletrônica (grupo Ide) ganha campos para informar o código do município do fato gerador do IBS/CBS, o tipo da nota de débito, o tipo da nota de crédito e um grupo para informar se é compra governamental. Adiciona um grupo com novos campos para receber as informações do IBS, CBS e IS por item. Adiciona um grupo para totalizar as informações do IBS, CBS e IS. Regras de validação Adiciona regras de validação que buscam validar os novos campos e suas informações, a citar alguns exemplos: cStat 1000 para validar se o fato gerador do IBS foi preenchido. cStat 1001 para validar se somente o IBS/CBS foram preenchidos quando finalidade for débito/crédito. cStat 1002 para validar se nota de compra governamental e informações devidamente preenchidas. ... Eventos Esta nota técnica cria os seguintes eventos para apuração do IBS e da CBS além de um evento de cancelamento genérico que permite cancelar qualquer um deles: 112110 - Informação de efetivo pagamento integral para liberar crédito presumido do adquirente.(Autor: Emitente) 211110 - Solicitação de Apropriação de crédito presumido.(Autor: Destinatário) 211120 - Destinação de item para consumo pessoal.(Autor: Emitente/Destinatário) 211124 - Perecimento, perda, roubo ou furto.(Autor: Destinarário) 211128 - Aceite de débito na apuração por emissão de nota de crédito.(Autor: Destinatário) 211130 - Imobilização de item.(Autor: Destinatário) 211140 - Solicitação de Apropriação de Crédito de Combustível.(Autor: Destinatário) 211150 - Solicitação de Apropriação de Crédito para bens e serviços que dependem de atividade do adquirente.(Autor: Destinatário) 212110 - Manifestação sobre Pedido de Transparência de Crédito de IBS em Operações de Sucessão.(Autor: Sucessora) 212120 - Manifestação sobre Pedido de Transparência de Crédito de CBS em Operações de Sucessão.(Autor: Sucessora) 412120 - Manifestação do Fisco sobre Pedido de Transferência de Crédito de IBS em Operações de Sucessão.(Autor: Fisco) 412130 - Manifestação do Fisco sobre Pedido de Transferência de Crédito de CBS em Operações de Sucessão.(Autor: Fisco 110001 - Cancelamento de Evento(Autor: Idem ao evento a ser cancelado). Datas Implantação Teste: 01/07/2025 Implantação Produção: 01/10/2025 E como fica o ACBr? Os componentes do ACBr já vem passando por um processo de adequação as mudanças propostas pela reforma, dito isso, essa nova versão traz algumas novas modificações, como o grupo para compras governamentais, tpNFDebito e tpNFCredito. Dito, será preciso revisar a nota e as alterações propostas com prováveis modificações sendo necessarias. Mas garantimos que as soluções do ACBr estarão de acordo com as mudanças propostas até as datas definidas, para que possam realizar seus devidos testes. Leia essa Nota Técnica na íntegra AQUI.- 5 replies

-

- 7

-

-

-

- reformatributaria

- reforma tributaria

- (e 7 mais)

-

Implementação da Nota Técnica 2025/001 versão 1.07 Reforma Tributária - CTe\CTeOS\GTVe - HOMOLOGAÇÃO

um evento no calendário postou Diego Foliene Prazos SEFAZ

Para mais detalhes confira o tópico: Nota Técnica 2025/001 - CT-e/GTVe/CTeOS - Reforma Tributária do Consumo. -

Implementação da Nota Técnica 2025/001 versão 1.07 Reforma Tributária - NF3e - HOMOLOGAÇÃO

um evento no calendário postou Diego Foliene Prazos SEFAZ

Para mais detalhes confira o tópico: Nota Técnica 2025/001 - NF3e - Reforma Tributária do Consumo -

Implementação da Nota Técnica 2025/001 versão 1.07 Reforma Tributária - BPe - HOMOLOGAÇÃO

um evento no calendário postou Diego Foliene Prazos SEFAZ

Para mais detalhes confira o tópico: Nota Técnica 2025/001 - BP-e - Reforma Tributária do Consumo -

RTC - Operações que não exigem tributação - CST 410

um tópico no fórum postou Everton M Gava ACBrNFe

Boa tarde, efetuando testes de envio de XML com as novas tags da reforma tributária, me deparei com o CST 410 - Imunidade e não incidência onde eu não devo encaminhar as tags do grupo <gIBSCBS>.no entanto, ainda preciso encaminhar as tags para informar que aquela operação é imune/não incidente. <CST>410</CST> <cClassTrib>410001</cClassTrib> Ocorre que o ACBr somente está levando CST e cClass quando vBC > 0. Entendo que isso está incorreto, pois em muitas situações não irá existir um vBC mesmo. Alguem mais se deparou com essa situação? -

Como preencher as informações relacionadas a Reforma Tributária no componente ACBrNFe.

um tópico no fórum postou Diego Foliene NF-e/NFC-e

Olá pessoal! Os valores preenchidos aqui são puramente simbólicos e tem caráter apenas demonstrativo. Entendendo a Tabela. As tabelas utilizadas foram extraídas diretamente da NT2025/002 v1.10: A coluna Campo identifica a informação e corresponde a tag no arquivo XML. A coluna Descrição detalha a informação a qual o campo se refere e pode ajudar a entender melhor a mesma. A coluna Ele identifica o elemento, com o valor G significando "Group", CG significando "Choice Group", E significando "Element" e CE significando "Choice Element". A coluna Tipo identifica o tipo do campo, com N significando que o mesmo é do tipo numérico e C equivalendo a caractere ou "String". A coluna Ocor traz a cardinalidade do campo, ou seja, a quantidade mínima e a máxima de vezes que ele é esperado no XML. Por exemplo 0-1 significa que esse elemento pode não estar presente e caso esteja, deve ter apenas uma ocorrência. A coluna Observação traz detalhes adicionais sobre o elemento, sendo um comentário, uma fórmula de cálculo ou até mesmo os valores válidos para o mesmo. Novos campos adicionados no Leiaute da NFe\NFCe para atender a Reforma Tributária. Grupo B. Identificação da Nota Fiscal eletrônica Grupo BB. Grupo de notas de antecipação de pagamento Grupo I. Produtos e Serviços da NF-e Grupo UB. Informações dos tributos IBS / CBS e Imposto Seletivo -> Informações do Imposto Seletivo Grupo UB. Informações dos tributos IBS / CBS e Imposto Seletivo -> Grupo de Informações do IBS e da CBS Grupo UB. Informações dos tributos IBS / CBS e Imposto Seletivo -> Grupo de Informações do IBS e CBS em operações com imposto monofásico Grupo UB. Informações dos tributos IBS / CBS e Imposto Seletivo -> Transferências de Crédito Grupo UB. Informações dos tributos IBS / CBS e Imposto Seletivo -> Informações do crédito presumido de IBS para fornecimentos a partir da ZFM Grupo VB. Total do item da NF-e Grupo VC. Referenciamento de item de outro Documento Fiscal Eletrônico - DF-e Grupo W03. Total da NF-e - IBS / CBS / IS -> IS Grupo W03. Total da NF-e - IBS / CBS / IS -> IBS Grupo W03. Total da NF-e - IBS / CBS / IS -> CBS Grupo W03. Total da NF-e - IBS / CBS / IS -> Monofásico -

Nota Técnica Nº 003: Projeto Reforma Tributária do Consumo – Adequações NFS-e

um tópico no fórum postou Diego Foliene Notícias do ACBr

Olá pessoal! Foi publicada a Nota Técnica Nº 003 que trata da adequação da Nota Fiscal de Serviços Eletrônica no layout do Padrão Nacional. Esse documento é a 3ª versão dos novos agrupamentos e campos relacionados ao IBS e ao CBS. Alterações Adiciona grupo de informações para operações relacionadas a bens imóveis, exceto obras. Foram removidos os grupos de informações específicas relativos ao IBS — tanto municipal quanto estadual — e ao CBS. No grupo IBSCBS estabelecido em versão anterior, foram adicionados novos campos para melhor identificar a operação: finNFSe: Indicador da finalidade da emissão de NFS-e. indFinal: Indica operação de uso ou consumo pessoal. cIndOp: Código indicador da operação de fornecimento conforme tabela disponibilizada. tpEnteGov: Tipo de entidade governamental. xTpEnteGov: Descrição do ente governamental, caso selecionado valor que exija detalhamento. indPessoas: indica qual é o papel do destinatário em relação aos participantes. Também foram adicionados novos grupos de informações comuns ao IBS e à CBS, um grupo de valores brutos relacionados a esses tributos, além de grupos de totalização para ambos. Além da nova versão da NT, também foi disponibilizado nova planilha com o leiaute da DPS atualizado com os novos campos e uma planilha com os códigos indicadores da operação. E como fica o ACBr? Foi criada a #TK-7301 para adequação do componente ACBrNFSeX e consequentemente do ACBrMonitorPLUS e também da ACBrLibNFSe as modificações propostas. Assim que houver novidades a respeito será publicado neste tópico. Leia a Nota Técnica na íntegra AQUI. Veja mais sobre a versão 1 desta Nota Técnica AQUI. Veja mais sobre a versão 2 desta Nota Técnica AQUI.- 1 reply

-

- 10

-

-

-

- reforma tributaria

- reformatributaria

- (e 5 mais)

-

.thumb.jpg.9ac6eb62d16b8ad39acc52c0df686849.jpg) O ambiente de homologação já está aceitando os novos campos da reforma tributária e também já está realizando as validações referentes a reforma e aos novos campos. Se você estiver recebendo a rejeição 1102: Rejeição: NF-e de devolução de mercadoria exige referenciamento do item da NF-e original no ambiente de homologação verifique as seguintes informações. Existe agora um grupo VC Referenciamento de item de outro Documento Fiscal Eletrônico - DF-e que traz a TAG DFeReferenciado. Neste grupo é preciso informar a chave de acesso e o numero do item do documento referenciado em alguns casos específicos. Um dos casos seria por exemplo notas de devolução onde a finNFe é igual a 4. Este grupo deve ser preenchido e assim não será apresentada a rejeição, porém é importante lembrar que no momento isso é válido APENAS para o ambiente de homologação. No ambiente de produção essas regras devem entrar em vigor apenas em Outubro. Atenção!!! Através dessa informação da NT 2025_002 v1.10 entendemos que as validações seriam aplicadas apenas se os campos fossem preenchidos. Porém tivemos relatos na comunidade de que e casos que as informações do XML foram enviadas sem os novos campos da Reforma Tributária e as regras de validação foram aplicadas. Neste caso você tem algumas alternativas: 1 - No ambiente de homologação já use sempre o layout com os dados e novos campos da Reforma Tributária. 2-Teste na produçao (eu não disse isso!!!) - O ambiente de produção não tem as novas regras de validação ativas. Então o que vale aqui é o layout atual do XML e tambéms as regras de validação atuais. 3- Fale com a SEFAZ! Avise a SEFAZ pelos seus canais oficiais se encontrar alguma inconsistência. Lembre que eles estão realizando a implementação e é importante ter um feedback dos desenvolvedores para que eles entendam que tudo está funcionando. (ou não!), afinal de contas se o seu cliente não te avisa que está com problema como você pode ajudá-lo? Links para te ajudar: Aqui tem tudo junto e misturado da Reforma Tributária. Você vai encontrar a documentação links e podcasts sobre o assunto: Portal Nacional da SEFAZ, aqui você tem o canal de atendimento e as ultimas publicações de notas tecnicas! https://www.nfe.fazenda.gov.br/portal/principal.aspx

O ambiente de homologação já está aceitando os novos campos da reforma tributária e também já está realizando as validações referentes a reforma e aos novos campos. Se você estiver recebendo a rejeição 1102: Rejeição: NF-e de devolução de mercadoria exige referenciamento do item da NF-e original no ambiente de homologação verifique as seguintes informações. Existe agora um grupo VC Referenciamento de item de outro Documento Fiscal Eletrônico - DF-e que traz a TAG DFeReferenciado. Neste grupo é preciso informar a chave de acesso e o numero do item do documento referenciado em alguns casos específicos. Um dos casos seria por exemplo notas de devolução onde a finNFe é igual a 4. Este grupo deve ser preenchido e assim não será apresentada a rejeição, porém é importante lembrar que no momento isso é válido APENAS para o ambiente de homologação. No ambiente de produção essas regras devem entrar em vigor apenas em Outubro. Atenção!!! Através dessa informação da NT 2025_002 v1.10 entendemos que as validações seriam aplicadas apenas se os campos fossem preenchidos. Porém tivemos relatos na comunidade de que e casos que as informações do XML foram enviadas sem os novos campos da Reforma Tributária e as regras de validação foram aplicadas. Neste caso você tem algumas alternativas: 1 - No ambiente de homologação já use sempre o layout com os dados e novos campos da Reforma Tributária. 2-Teste na produçao (eu não disse isso!!!) - O ambiente de produção não tem as novas regras de validação ativas. Então o que vale aqui é o layout atual do XML e tambéms as regras de validação atuais. 3- Fale com a SEFAZ! Avise a SEFAZ pelos seus canais oficiais se encontrar alguma inconsistência. Lembre que eles estão realizando a implementação e é importante ter um feedback dos desenvolvedores para que eles entendam que tudo está funcionando. (ou não!), afinal de contas se o seu cliente não te avisa que está com problema como você pode ajudá-lo? Links para te ajudar: Aqui tem tudo junto e misturado da Reforma Tributária. Você vai encontrar a documentação links e podcasts sobre o assunto: Portal Nacional da SEFAZ, aqui você tem o canal de atendimento e as ultimas publicações de notas tecnicas! https://www.nfe.fazenda.gov.br/portal/principal.aspx

-

- 3

-

-

- rejeição

- reforma tributaria

- (e 2 mais)

-

🎓Primeiros passos com a Reforma Tributária

um tópico no fórum postou Diego Foliene Base de Conhecimento

O que é a Reforma Tributária? A reforma tributária é um processo de reformulação do sistema tributário brasileiro, tendo como objetivo final a sua simplificação. Em discussão desde 2023, com seu marco fundamental sendo a Emenda Constitucional nº 132, de 20 de dezembro de 2023, e sua consolidação na Lei Complementar nº 214, de 16 de janeiro de 2025, o processo, que afeta todo o Brasil foi amplamente discutido e avaliado por diversos comitês gestores. Dada a complexidade e a extensão do atual sistema tributário, ainda existem alguns fatores que estão sendo avaliados e estudados. No entanto, com a publicação da Lei Complementar, é inegável que a Reforma Tributária já é uma realidade e preparar seu o software é uma obrigação, não uma opção. Alguns conceitos essenciais. Com a quantidade de informações envolvidas, não é de se estranhar que alguns conceitos possam causar confusão. No entanto, o correto entendimento deles é importante para acompanhar as novidades e se adequar às mudanças propostas: LC nº 214/2025: é a lei que consolida a Reforma Tributária como um todo. Todas as informações, análises de comitê gestor, notas técnicas e demais documentos produzidos têm como base o objetivo de atender o que é proposto nela. Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS): é um tributo de competência estadual, existente no regime tributário atual, utilizado para acobertar operações de circulação de mercadorias, prestações de serviços de transporte interestadual e intermunicipal, e de comunicação. Sua extinção está prevista para o fim da Reforma Tributária. Imposto sobre Serviços de Qualquer Natureza (ISS): é um tributo de competência municipal, existente no regime tributário atual, utilizado para acobertar prestações de serviços em geral. Sua extinção está prevista para o fim da Reforma Tributária. Imposto sobre Bens e Serviços (IBS): é um novo tributo proposto pela Reforma Tributária, a ser adotado gradativamente na emissão dos documentos fiscais eletrônicos, de competência municipal e estadual, com o objetivo final de substituir o ICMS e o ISS. PIS: é um tributo de competência federal, existente no regime tributário atual, que incide sobre diversas operações e cuja finalidade é contribuir com a seguridade social. Sua extinção está prevista para o fim da Reforma Tributária. COFINS: é um tributo de competência federal, existente no regime tributário atual, que incide sobre diversas operações e cuja finalidade é contribuir com a seguridade social. Sua extinção está prevista para o fim da Reforma Tributária. Contribuição Social sobre Bens e Serviços (CBS): é um novo tributo proposto pela Reforma Tributária, a ser adotado gradativamente na emissão dos documentos fiscais eletrônicos, de competência federal, com o objetivo final de substituir o PIS e a Cofins. Imposto Seletivo (IS): é um novo tributo proposto pela Reforma Tributária. Conhecido pela alcunha de "imposto do pecado", sua aplicação será voltada a mercadorias e serviços considerados danosos ou prejudiciais à saúde e ao meio ambiente. Split Payment (Recolhimento na Liquidação Financeira): é uma solução estrutural proposta pela Reforma Tributária, com o objetivo de automatizar o recolhimento dos tributos no momento da liquidação financeira de uma operação, facilitando a vida do contribuinte e reduzindo a inadimplência. Nota de Débito e Nota de Crédito: são duas novas finalidades de emissão adicionadas à Nota Fiscal Eletrônica modelo 55, destinadas a serem utilizadas para ajustes de lançamentos do IBS e da CBS. Qual é o cronograma da Reforma Tributária? Alterar um sistema tributário deve ser uma operação muito bem pensada e analisada. Por isso, a Reforma Tributária é um processo longo, com início das mudanças em 2026 e término previsto para 2033. 2026 Ano de Testes 2027-2028 Início da Cobrança e Alíquotas Iniciais 2029-2032 Transição Progressiva e Conclusão 2033 Reforma Tributária em Pleno funcionamento Alíquota de testes para o IBS e para o CBS. Soma das alíquotas não pode passar de 1%. Sem IS. Sem cobrança efetiva dos impostos desde que as obrigações acessórias estejam em ordem. Início da cobrança efetiva do CBS com alíquota fixada pela LC. Extinção do PIS e do COFINS. Alíquota de IBS estadual e municipal em 0,05%. Começo do IS. Zera a alíquota de IPI. Transição do ICMS e do ISS para o IBS. Redução gradativa das alíquotas de ICMS e ISS até zerar. IBS, CBS e IS em pleno funcionamento. Fim do ICMS, ISS, PIS e COFINS. Conforme mencionado anteriormente, a Reforma Tributária é um projeto com legislação já aprovada tanto na Câmara dos Deputados quanto no Senado, e com regramentos complementares sendo discutidos e publicados por diversos entes fiscais e regulatórios. Trata-se de uma iniciativa robusta, com um grande número de profissionais e instituições trabalhando para que ela seja implementada da forma correta. Por isso, a possibilidade de adiamento ou retrocesso torna-se cada vez mais remota — e, portanto, não é prudente apostar em prorrogações ou revisões drásticas. Qual é a vantagem da Reforma Tributária? Ao final da reforma, haverá a simplificação do sistema tributário, com a redução da quantidade de impostos. Outro ponto importante é a mudança de paradigma trazida pela reforma: os novos tributos propõem o cálculo “por fora”, diferentemente do que é feito atualmente. Isso trará total transparência para a sociedade e para o contribuinte. Como isso vai impactar meu cliente? Seu cliente precisará enviar as informações dos novos tributos nos respectivos documentos fiscais eletrônicos, em paralelo aos impostos já existentes, durante o período de transição. Caso contrário, ele não conseguirá emitir seus documentos fiscais. Concluído o processo de adequação à reforma, seu cliente passará a enviar apenas os novos tributos. A adequação não é uma opção — é uma obrigatoriedade. Como eu devo adequar meu software? Apesar de a LC nº 214/2025 consolidar a Reforma Tributária como um todo, seu conteúdo precisa ser "traduzido" tecnicamente em orientações sobre modificações nos documentos fiscais eletrônicos, de modo a atender ao que é estabelecido na lei. O instrumento utilizado para isso é a publicação de Notas Técnicas: Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo. Nota Técnica 2025/001 - CT-e/GTVe/CTeOS - Reforma Tributária do Consumo. Nota Técnica 2025/001 - NF3e - Reforma Tributária do Consumo. Nota Técnica 2025/001 - NFCom - Reforma Tributária do Consumo. Nota Técnica 2025/001 - BP-e - Reforma Tributária do Consumo. Portanto, você deve seguir o que é estabelecido nessas notas técnicas para adequar seu software. O ACBr está de acordo com as alterações propostas por essas notas técnicas? Sim, os respectivos componentes já foram adequados às alterações propostas pelas Notas Técnicas mencionadas acima. Basta atualizar seus fontes e reinstalar o ACBr com a opção “Usar ACBrXMLDocument” selecionada no instalador, para que seja possível realizar os testes. A mesma lógica se aplica para quem utiliza o ACBrMonitorPLUS e a ACBrLib. Como conferir o que mudou no ACBr? Se você utiliza os componentes nativos para Delphi/Lazarus, ao abrir o programa exemplo, foi adicionada uma nova opção de configuração para que sejam alimentadas as propriedades relacionadas a Reforma Tributária. Basta pesquisar nos fontes do programa exemplo respectivo por "Reforma Tributária" para encontrar os trechos que trazem exemplo de preenchimento. O mesmo vale para a ACBrLib e para o ACBrMonitor, com exemplos específicos para Reforma na documentação de ambos. Como identificar se um XML possui os dados da Reforma Tributária? Pode haver pequenas variações ou particularidades de acordo com o tipo de documento fiscal eletrônico, mas a presença do elemento <IBSCBS> pode ser considerada um indicativo de que o XML contém campos relacionados à Reforma Tributária. Veja a seguir um exemplo da estrutura do elemento <IBSCBS> em um XML de uma NF-e: <IBSCBS> <CST>000</CST> <cClassTrib>000001</cClassTrib> <gIBSCBS> ... </gIBSCBS> <gCredPresIBSZFM> ... </gCredPresIBSZFM> </IBSCBS> Já li, agora quero escutar quem entende. Considerando a complexidade e a relevância da Reforma Tributária, foram realizadas edições do Papo PRO ACBr dedicadas a discutir o tema, trazendo especialistas e perspectivas práticas para ajudar na compreensão e preparação para as mudanças. A lista abaixo apresenta as edições já publicadas, em ordem da mais antiga para a mais recente: A Reforma Tributária está chegando... Descubra como ela impactará seu Software! Arquitetura Fiscal: Reforma Tributária para Software Houses A Reforma Tributária e a Tecnologia, como está o preparo da sua SH? Reforma Tributária Comece já a adequação de seu software! Adeus a Velha NFe? Prepare o seu ACBr! Adeus a Velha NFe? Prepare o seu ACBr! - Parte 2 Reforma Tributária não é só a NFe! Entenda todos os documentos alterados pela Reforma Tributária! Links importantes Emenda Constitucional nº 132, de 20 de dezembro de 2023 Lei Complementar nº 214, de 16 de janeiro de 2025 Projeto Conformidade Fácil: o validador das Notas Técnicas da Reforma Tributária do Consumo. Implantação das Notas Técnicas Reforma Tributária na SVRS-

- 15

-

-

- reforma tributaria

- reformatributaria

- (e 2 mais)

-

Publicada Tabela de Crédito Presumido do IBS e CBS

um tópico no fórum postou Diego Foliene Notícias do ACBr

Olá pessoal! Foi publicada no dia 04/07/2025 no Portal da NFe, a Tabela de Crédito Presumido para o IBS e CBS. A mesma conta com os seguintes campos: Apropria via evento? IndDeduzCredPres IndCredPresCBS IndCredPresIBS Alíquota CBS Alíquota IBS cClass nota referenciada dIniVig dFimVig O download da tabela completa pode ser feito em Portal NFe > Diversos-

- 3

-

-

- reforma tributaria

- reformatributaria

- (e 5 mais)

-

Olá pessoal! Foram publicados dois novos informe técnicos sobre as tabelas relacionadas a reforma tributária: IT 2025.001 v1.10: Informa sobre a atualização das Tabelas de CST e cClassTrib além da divulgação da Tabela de Crédito Presumido do IBS\CBS. Essas tabelas possuem informações importantes que deve ser utilizadas no preenchimento dos novos campos adicionados no leiaute da NFe\NFCe visando adequar o mesmo a Reforma Tributária. IT 2025.004 v1.00: Informa sobre a divulgação da Tabela de Código de Índice de Biodiesel do IBS e do CBS. Esta tabela visa atender ao artigo 179 da Lei Complementar nº 214/2025 que implementa novas regras de validação para garantir o correto preenchimento da informação e conta com os campos cProdANP, Descrição, pBio, Início de Vigência e Fim de Vigência. Ambos os informes técnicos mencionados podem ser encontrados no Portal da NFe e também em nossa biblioteca Tools. As tabelas mencionadas podem ser encontradas no Portal da NFe ou como mencionadas nesta notícia consultadas com uma exibição visual mais didática diretamente na Sefaz do Rio Grande do Sul. Um agradecimento ao membro de nossa comunidade @Felipe Mariano por compartilhar a divulgação dos informes técnicos no canal #sefaz em nossa comunidade do Discord.

-

- 2

-

-

- informe tecnico

- it

- (e 6 mais)

-

Implementação da Nota Técnica 2025/001 versão 1.05 Reforma Tributária - CTe\CTeOS\GTVe - PRODUÇÃO

um evento no calendário postou Diego Foliene Prazos SEFAZ

Para mais detalhes confira o tópico: Nota Técnica 2025/001 - CT-e/GTVe/CTeOS - Reforma Tributária do Consumo. -

Implementação da Nota Técnica 2025/001 versão 1.05 Reforma Tributária - NFCom - PRODUÇÃO

um evento no calendário postou Diego Foliene Prazos SEFAZ

Para mais detalhes confira o tópico: Nota Técnica 2025/001 - NFCom - Reforma Tributária do Consumo -

Implementação da Nota Técnica 2025/001 versão 1.05 Reforma Tributária - NF3e - PRODUÇÃO

um evento no calendário postou Diego Foliene Prazos SEFAZ

Para mais detalhes confira o tópico: Nota Técnica 2025/001 - NF3e - Reforma Tributária do Consumo -

Implementação da Nota Técnica 2025/001 versão 1.05 Reforma Tributária - BPe - PRODUÇÃO

um evento no calendário postou Diego Foliene Prazos SEFAZ

Para mais detalhes confira o tópico: Nota Técnica 2025/001 - BP-e - Reforma Tributária do Consumo -

Inicio da obrigatoriedade da informação dos novos tributos - NFe\NFCe - PRODUÇÃO

um evento no calendário postou Diego Foliene Prazos SEFAZ

Para mais detalhes confira o tópico: Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo - Versão 1.10 -

Implantação dos eventos para utilização na apuração do IBS, CBS e IS - NFe\NFCe - PRODUÇÃO

um evento no calendário postou Diego Foliene Prazos SEFAZ

Para mais detalhes confira o tópico: Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo - Versão 1.10 -

Inicio da obrigatoriedade da informação dos novos tributos IBSCBS - NFe\NFCe - HOMOLOGAÇÃO

um evento no calendário postou Diego Foliene Prazos SEFAZ

Para mais detalhes confira o tópico: Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo - Versão 1.10-

- 1

-

-

- reforma tributaria

- nfe

- (e 3 mais)

-

Para mais detalhes confira o tópico: Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo - Versão 1.10

-

- 1

-

-

- reforma tributaria

- nfe

- (e 3 mais)

-

Prazo final - Aplicação das regras de validação da Reforma Tributária - NFe\NFCe - HOMOLOGAÇÃO

um evento no calendário postou Diego Foliene Prazos SEFAZ

Para mais detalhes confira o tópico: Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo - Versão 1.10