Pesquisar na Comunidade

Showing results for tags 'reformatributaria'.

Encontrado 50 registros

-

Cidade/UF: Santa Maria - RS Previsão de Mudança: 1º de janeiro de 2026 Tipo de Mudança: Continuar usando o provedor atual, com a modalidade de compartilhamento com o padrão nacional, modificando o leiaute do provedor. ---Comunicado – Emissão de Notas Fiscais (NFS-e) via Webservice--- Prezado Contribuinte, A Prefeitura de Santa Maria/RS informa que está disponibilizando o Manual de Integração destinado aos contribuintes que utilizam o serviço de integração via WebService para a emissão de Notas Fiscais de Serviço Eletrônicas (NFS-e). Esse novo modelo contempla a implementação do Imposto sobre Bens e Serviços (IBS), em conformidade com as diretrizes estabelecidas pela legislação federal. Com o objetivo de assegurar uma transição técnica segura e organizada, o cronograma de implantação seguirá as seguintes etapas: ➜ Segunda quinzena de novembro de 2025: disponibilização do ambiente de homologação (testes) para contribuintes que utilizam integração via WebService. ➜ Janeiro de 2026: início oficial da emissão da NFS-e conforme o padrão nacional, em atendimento às novas exigências legais e fiscais. O Manual de Integração Webservice apresenta, de forma detalhada, o modelo de referência para o desenvolvimento e a operação dos sistemas de emissão da NFS-e. O documento reúne as especificações técnicas, critérios de comunicação e orientações para o envio de lotes, oferecendo suporte completo à adaptação dos contribuintes ao novo formato nacional. A iniciativa reforça o compromisso da Administração Municipal em antecipar informações e orientações sobre as atualizações técnicas promovidas pela Receita Federal do Brasil, que impactarão diretamente na padronização nacional dos documentos fiscais eletrônicos e, consequentemente, no layout da NFS-e. O objetivo é garantir que todos os contribuintes estejam plenamente preparados e alinhados ao novo padrão nacional, fortalecendo a confiabilidade dos documentos fiscais eletrônicos em todo o território nacional. Faça o download do material, clicando nos títulos abaixo: 1 – O Manual de Integração Webservice (CLIQUE AQUI). (https://www.issnetonline.com.br/santamaria/online/Login/Login.aspx?getFile=1107) 2 – Informativo referente ao cronograma (CLIQUE AQUI). (https://www.issnetonline.com.br/santamaria/online/Login/Login.aspx?getFile=1058) 3 – Informativo técnico (CLIQUE AQUI). (https://www.issnetonline.com.br/santamaria/online/Login/Login.aspx?getFile=1108)

-

Cidade/UF: Franca/SP Previsão de Mudança: 1º de janeiro de 2026 Tipo de Mudança: API própria (manterá provedor SIL Tecnologia) Fonte/Documentação: https://interface.siltecnologia.com.br/apidocs/franca/#tag/Nota-Fiscal-Nacional O município em questão optou por Emissor Próprio e assim, o fluxo de emissão será: 1. Contribuinte envia a nota para a sistema da prefeitura (link disponibilizado abaixo). 2. Prefeitura recepciona a nota e valida as condições municipais - exemplo: atividade pertence a empresa, dedução permitida para a atividade, questões de isenção e imunidade. Se tiver algo inconsistente, retorna com a rejeição municipal para o Contribuinte e a nota não é emitida. 3. Caso não haja rejeição municipal (atividade não permita, dedução indevida e etc - por exemplo), a prefeitura compartilha a nota com o Emissor Nacional. Se o Nacional rejeitar alguma informação, retorna a rejeição para o Contribuinte e a nota não é emitida. 4. Se a prefeitura e o Emissor Nacional aceitaram o XML enviado, a nota é gerada com sucesso e será retornado a chave de acesso gerada pela receita (código numérico de 50 posições). Em resumo, o XML a ser enviado no padrão nacional precisa ser aceito tanto pelo municipio emissor, quanto pela receita ou a nota não será gerada. Não será aceito envio via arquivo TXT, sendo disponível apenas via WebService. Não será aceito envio assíncrono, sendo aceito apenas envio síncrono - envia uma nota e aguarda a resposta, não pode enviar e consultar a situação depois. Não será aceito envio em lote, sendo aceito envio de nota a nota - envia uma nota, aguarda a resposta, envia a proxima. A documentação e orientações do novo modelo NF Nacional estão disponíveis no link: https://interface.siltecnologia.com.br/apidocs/franca/#tag/Nota-Fiscal-Nacional

-

Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo.

um tópico no fórum postou diego.foliene Notícias do ACBr

Olá pessoal! Foi publicada a Nota Técnica 2025/002 trazendo adequações da NF-e e da NFC-e para a Reforma Tributária do Consumo. No âmbito da NF-e e da NFC-e, esta nota técnica substitui a NT mencionada no tópico abaixo: É importante reforçar que: Em produção, no ano de 2025, as informações de tributação relativas ao IBS, CBS e IS serão opcionais e não serão validadas. As novas validações relacionadas a esses tributos serão aplicadas a partir de janeiro de 2026. Como as discussões envolvendo a implantação da Reforma Tributária ainda estão em curso, está NT pode sofrer ajustes ao longo do período. Alterações. Tipos Básicos da Tributação. Visando padronização entre os diversos documentos fiscais eletrônicos esta NT acrescenta o arquivo DFeTiposBasicos_v1.00.xsd ao conjunto padrão de arquivos de schema para todos os DFes. O arquivo define a estrutura com os novos campos adicionados. Código Situação Tributária e Código de Classificação da Tributação O grupo de informações do IBS, CBS e IS contém os campos CST e cClassTrib. No tópico abaixo é detalhado o informe técnico sobre a publicação da tabela que possui a relação desses códigos. Cada código cClassTrib corresponde a um dispositivo específico da Lei Complementar 214 / 2025, tornando objetiva a informação do contribuinte sobre como é feita a tributação do IBS/CBS por item. Finalidades débito e crédito da NF-e Uma nota de débito documenta uma situação na qual o emitente registra um aumento no imposto devido (consequentemente, uma redução no imposto devido pelo adquirente, que é o destinatário); Uma nota de crédito documenta uma situação na qual o emitente registra uma redução no imposto devido (consequentemente, um aumento no imposto devido pelo adquirente, que é o destinatário); As finalidades de "Nota de Ajuste" e "Nota Complementar" que já existem são casos especiais de "Nota de Débito". Já uma "Nota de Entada" emitida para documentar, por exemplo, a devolução de mercadoria que havia sido vendida para consumidor final é uma caso especial de "Nota de Crédito". Alterações no Layout O código do status da resposta (cStat) devolvido passa a ter tamanho 4. Adiciona no grupo de identificação da nota fiscal eletrônica (grupo Ide) ganha campos para informar o código do município do fato gerador do IBS/CBS, o tipo da nota de débito, o tipo da nota de crédito e um grupo para informar se é compra governamental. Adiciona um grupo com novos campos para receber as informações do IBS, CBS e IS por item. Adiciona um grupo para totalizar as informações do IBS, CBS e IS. Regras de validação Adiciona regras de validação que buscam validar os novos campos e suas informações, a citar alguns exemplos: cStat 1000 para validar se o fato gerador do IBS foi preenchido. cStat 1001 para validar se somente o IBS/CBS foram preenchidos quando finalidade for débito/crédito. cStat 1002 para validar se nota de compra governamental e informações devidamente preenchidas. ... Eventos Esta nota técnica cria os seguintes eventos para apuração do IBS e da CBS além de um evento de cancelamento genérico que permite cancelar qualquer um deles: 112110 - Informação de efetivo pagamento integral para liberar crédito presumido do adquirente.(Autor: Emitente) 211110 - Solicitação de Apropriação de crédito presumido.(Autor: Destinatário) 211120 - Destinação de item para consumo pessoal.(Autor: Emitente/Destinatário) 211124 - Perecimento, perda, roubo ou furto.(Autor: Destinarário) 211128 - Aceite de débito na apuração por emissão de nota de crédito.(Autor: Destinatário) 211130 - Imobilização de item.(Autor: Destinatário) 211140 - Solicitação de Apropriação de Crédito de Combustível.(Autor: Destinatário) 211150 - Solicitação de Apropriação de Crédito para bens e serviços que dependem de atividade do adquirente.(Autor: Destinatário) 212110 - Manifestação sobre Pedido de Transparência de Crédito de IBS em Operações de Sucessão.(Autor: Sucessora) 212120 - Manifestação sobre Pedido de Transparência de Crédito de CBS em Operações de Sucessão.(Autor: Sucessora) 412120 - Manifestação do Fisco sobre Pedido de Transferência de Crédito de IBS em Operações de Sucessão.(Autor: Fisco) 412130 - Manifestação do Fisco sobre Pedido de Transferência de Crédito de CBS em Operações de Sucessão.(Autor: Fisco 110001 - Cancelamento de Evento(Autor: Idem ao evento a ser cancelado). Datas Implantação Teste: 01/07/2025 Implantação Produção: 01/10/2025 E como fica o ACBr? Os componentes do ACBr já vem passando por um processo de adequação as mudanças propostas pela reforma, dito isso, essa nova versão traz algumas novas modificações, como o grupo para compras governamentais, tpNFDebito e tpNFCredito. Dito, será preciso revisar a nota e as alterações propostas com prováveis modificações sendo necessarias. Mas garantimos que as soluções do ACBr estarão de acordo com as mudanças propostas até as datas definidas, para que possam realizar seus devidos testes. Leia essa Nota Técnica na íntegra AQUI.- 16 replies

-

- 7

-

-

-

- reformatributaria

- reforma tributaria

- (e 7 mais)

-

(1).thumb.png.62c998f320c4386a1a64fc35471be4c0.png)

🚀 CLASSE REFORMA TRIBUTÁRIA PARA DELPHI E LAZARUS (NF-e / NFC-e)

um tópico no fórum postou Aurino Classificados

A Reforma Tributária impacta os sistemas fiscais e muitos desenvolvedores e muitos ainda estão tentando entender como implementar CBS, IBS, reduções, diferimentos, validações e novas regras exigidas pelos ambientes de homologação. Pensando nisso, desenvolvi a Classe Reforma Tributária (RT), compatível com Delphi e Lazarus, criada para auxiliar na adequação de ERPs, PDVs e emissores fiscais. Com base no código cclasstrib, a classe realiza os cálculos automaticamente durante a emissão do documento fiscal, alimentando as tags com seus valores respectivos. Compatível com Delphi e Lazarus Integração simples com projetos que utilizam ACBr Cálculo automático das tags da Reforma Tributária Validações das regras CBS e IBS Estrutura preparada para NF-e e NFC-e Redução do tempo de implementação Código-fonte para download; A proposta da classe é servir como apoio técnico para acelerar a implementação da Reforma Tributária, reduzindo semanas de estudo e testes durante a transição para o novo modelo fiscal brasileiro. Demonstração: Vídeo Demonstrativo // CODIGO EXEMPLO DA IMPLEMENTAÇÃO // USO DA CLASSE DA REFORMA COM DUAS PROCEDURES var Ok: Boolean; NotaF: NotaFiscal; Item: TDetCollectionItem; i: Integer; begin Nota := ACBrNFe1.NotasFiscais.Add; NotaF.NFe.Ide.natOp := 'VENDA NOTA'; NotaF.NFe.Ide.modelo := 55; // 65 para NFC-e NotaF.NFe.Ide.serie := 1; NotaF.NFe.Ide.nNF := 10; // ...demais tags... for i := 0 to 10 do begin Item := NotaF.NFe.Det.New; Item.Prod.cProd := '123456'; Item.Prod.cEAN := '7896523206646'; Item.Prod.xProd := 'PRODUTO TESTE COM REFORMA'; Item.Prod.NCM := '61051000'; Nota_Produto_RT(NotaF, Item); // REFORMA DO ITEM end; NotaF.NFe.Total.ICMSTot.vBC := 0; NotaF.NFe.Total.ICMSTot.vICMS := 0; Nota_Total_RT(NotaF); // REFORMA TOTAL // ...demais tags end; Informações e aquisição: Portal Reforma Tributária RT - https://rt.aurino.com.br/ Informações da implementação: https://rt.aurino.com.br/nfe_nfce/ Indicado para: • Software Houses • Desenvolvedores Delphi • Desenvolvedores Lazarus/FPC • Empresas que utilizam ACBr • ERPs, PDVs e Sistemas Fiscais Interessados podem entrar em contato acessando o site https://rt.aurino.com.br -

Olá comunidade ! Foi publicada a versão 1.50 da nota técnica 2025/002 trazendo uma reformulação do layout da tributação monofásica de combustíveis e regras de validação. Alterações O grupo gIBSCBSMono, gMonoPadrao, gMonoRet e gMonoDif foram removidos. Agora os novos grupos dividem as informações em ad rem e ad valorem. A nova estrutura agora é: gIBSCBSMono gIBSMonoAdRem (CG) gMonoPadrao gMonoReten gMonoRet gpBioDiferenca gIBSMonoAdValorem (CG) gMonoPadrao gMonoReten gMonoRet gpBioDiferenca gCBSMonoAdRem (CG) gMonoPadrao gMonoReten gMonoRet gpBioDiferenca gCBSMonoAdValorem (CG) gMonoPadrao gMonoReten gMonoRet gpBioDiferenca Remove a regra de validação que devolvia a rejeição "1057 - Finalidade da NFe informada incorretamente para esta Classificação Tributária do IBS e da CBS". Adiciona novas regras de validação para os novos grupos de monofasia adicionados. Datas Implantação Teste: 01/09/2026 Implantação Produção: 03/11/2026 Vale ressaltar que apesar da publicação da NT e das datas definidas na mesma, até a publicação deste tópico ainda não foram disponibilizados novos schemas correspondentes as alterações de layout mencionadas. E como fica o ACBr? Alterações nas soluções ACBr serão necessárias. Foi criada a tarefa ACBR-9462 para adequar o componente. Qualquer novidade será divulgada neste tópico. Leia a versão 1.50 desta nota técnica na íntegra AQUI.

-

- 5

-

-

- reforma tributaria

- reformatributaria

- (e 6 mais)

-

Bom dia pessoal, em relação ao provedor Equiplano, não estou conseguindo emitir notas no ambiente de homologação estava emitindo até dia 09/12, desde ontem começou a retornar: <?xml version="1.0" encoding="UTF-8"?><ns:return>org.hibernate.hql.internal.ast.QuerySyntaxException: Invalid path: 'servicoSubItem.servicoAeItem' [SELECT servico FROM es.nfs.model.NfsServicoAeEspecializacaoModel servico JOIN FETCH servico.servicoAeDesdobro servicoAeDesdobro JOIN FETCH servicoAeDesdobro.servicoAeSubItem servicoAeSubItem JOIN FETCH servicoSubItem.servicoAeItem servicoAeItem WHERE servico.entidade.idEntidade = :idEntidade AND servico.codServicoAeEspecializacao = :codServicoAeEspecializacao]</ns:return> Entrei em contato com o pessoal da prefeitura de Francisco Beltrão/PR, os mesmos responderam que tem que adequar a reforma tributária, mas não consegui identificar quais serão essas alterações para o provedor Equiplano. Vários municípios utilizam esse Provedor e tenho integração alguma informação sobre alterações desse provedor em relação a reforma tributária? esnfs_Equiplano_Homologacao11_2025_4 (1).pdf

-

NFSe Pronim/Governança Brasil - AiPropria erro certificado ou acesso negado

um tópico no fórum postou Mychel Dambros ACBrNFSe

Bom dia pessoal, alguém esta conseguindo emitir notas com o provedor Pronim/Governança Brasil estou com dois erros retornando em duas cidades. - E9999 Certificado digital não informado na requisição - 403 - Forbidden: Access is denied. You do not have permission to view this directory or page using the credentials that you supplied. Alguma dica, entramos em contato com as prefeituras mas sem retorno até o momento. -

Nota Técnica 2025/001 - NF3e - Reforma Tributária do Consumo.

um tópico no fórum postou diego.foliene Notícias do ACBr

Olá pessoal! Foi publicada a Nota Técnica 2025/001 trazendo adequações da NF3e para a Reforma Tributária do Consumo. No âmbito do NF3e esta nota técnica substitui a NT mencionada no tópico abaixo: Vale reforçar que como as discussões envolvendo a implantação da Reforma Tributária ainda estão em curso, está NT pode sofrer ajustes ao longo do período. Alterações Tipos básicos de tributação Visando padronização entre os diversos documentos fiscais eletrônicos esta NT acrescenta o arquivo DFeTiposBasicos_v1.00.xsd ao conjunto padrão de arquivos de schema para todos os DFes. O arquivo define a estrutura com os novos campos adicionados. Criação do grupo Compras Governamentais no grupo Ide No grupo de identificação do documento fiscal (ide), foi adicionado um grupo para identificar compra governamental (gCompraGov). O grupo possui 2 campos, um para indicar o tipo de compra governamental (tpCompraGov) e um para indicar o percentual de redução de alíquota em compra governamental (pRedutor). Inclusão de campos do IBS\CBS São adicionados campos para informar o IBS e o CBS além de totalizadores para os mesmos. Alteração no grupo do Sistema de Compensação da Energia Elétrica (SCEE) Adiciona os campos energia gerada (enerGer) e tipo de posto tarifário Energia gerada (tpPosTarGer). Preparação para o CNPJ alfanumérico A expressão regular que valida todos os campos de CNPJ passa a ser [A-Z0-9]{12}[0-9]{2} A expressão regular que valida a chave de acesso do BP-e que é composta dentre outras informações pelo CNPJ passa a ser [0-9]{6}[A-Z0-9]{12}[0-9]{26} Ampliação do cStat O código do status de retorno (cStat) passa a ter a seguinte regex [0-9]{3,4} aceitando na prática até 4 dígitos agora. Regras de validação Adiciona regras para validar as informações de compra governamental além dos novos campos de IBS, CBS e seus respectivos totalizadores. Datas Implantação Homologação: 07/2025 Implantação Produção: 10/2025 E como fica o ACBr? Os componentes do ACBr já vem passando por um processo de adequação as mudanças propostas pela reforma, mesmo assim a nota técnica será revista e quaisquer modificações necessárias serão efetuadas em tempo hábil para que possam ser disponibilizadas para vocês e possam testar. Leia esta Nota Técnica na íntegra AQUI. Os arquivos de schema já estão disponíveis e podem ser encontrados AQUI.- 19 replies

-

- 1

-

-

- reformatributaria

- reforma tributaria

- (e 3 mais)

-

Nota Técnica 2025/001 - NFCom - Reforma Tributária do Consumo.

um tópico no fórum postou diego.foliene Notícias do ACBr

Olá pessoal! Foi publicada a Nota Técnica 2025/001 trazendo adequações da NFCom para a Reforma Tributária do Consumo. No âmbito do NFCom esta nota técnica substitui a NT mencionada no tópico abaixo: Alterações Tipos básicos de tributação Visando padronização entre os diversos documentos fiscais eletrônicos esta NT acrescenta o arquivo DFeTiposBasicos_v1.00.xsd ao conjunto padrão de arquivos de schema para todos os DFes. O arquivo define a estrutura com os novos campos adicionados. Criação do grupo Compras Governamentais no grupo Ide No grupo de identificação do documento fiscal (ide), foi adicionado um grupo para identificar compra governamental (gCompraGov). O grupo possui 2 campos, um para indicar o tipo de compra governamental (tpCompraGov) e um para indicar o percentual de redução de alíquota em compra governamental (pRedutor). Inclusão de campos do IBS\CBS São adicionados campos para informar o IBS e o CBS além de totalizadores para os mesmos. Alteração para aceitar até 990 itens. Em razão do tamanho do arquivo e da performance ao validar as chaves de acesso anteriores relacionadas, a quantidade de itens permitidos na NFCom passa a ser até 990 itens como era previsto no inicio do projeto da NFCom. Preparação para o CNPJ alfanumérico A expressão regular que valida todos os campos de CNPJ passa a ser [A-Z0-9]{12}[0-9]{2} A expressão regular que valida a chave de acesso do BP-e que é composta dentre outras informações pelo CNPJ passa a ser [0-9]{6}[A-Z0-9]{12}[0-9]{26} Ampliação do cStat O código do status de retorno (cStat) passa a ter a seguinte regex [0-9]{3,4} aceitando na prática até 4 dígitos agora. Regras de validação Adiciona regras para limitar cofaturamento à mesma unidade federada, validar as informações de compra governamental além dos novos campos de IBS, CBS e seus respectivos totalizadores. Datas Implantação Homologação: 07/2025 Implantação Produção: 10/2025 E como fica o ACBr? Os componentes do ACBr já vem passando por um processo de adequação as mudanças propostas pela reforma, mesmo assim a nota técnica será revista e quaisquer modificações necessárias serão efetuadas em tempo hábil para que possam ser disponibilizadas para vocês e possam testar. Leia essa Nota Técnica na íntegra AQUI. Os arquivos de schema já estão disponíveis e podem ser encontrados AQUI.- 18 replies

-

- 2

-

-

- reformatributaria

- reforma tributaria

- (e 3 mais)

-

Nota Técnica 2025/001 - BP-e - Reforma Tributária do Consumo.

um tópico no fórum postou diego.foliene Notícias do ACBr

Olá pessoal! Foi publicada a Nota Técnica 2025/001 trazendo adequações do BP-e para a Reforma Tributária do Consumo. No âmbito do BP-e esta nota técnica substitui a NT mencionada no tópico abaixo: Vale reforçar que como as discussões envolvendo a implantação da Reforma Tributária ainda estão em curso, está NT pode sofrer ajustes ao longo do período. Alterações Tipos básicos de tributação Visando padronização entre os diversos documentos fiscais eletrônicos esta NT acrescenta o arquivo DFeTiposBasicos_v1.00.xsd ao conjunto padrão de arquivos de schema para todos os DFes. O arquivo define a estrutura dos novos campos adicionados. Criação do grupo Compras Governamentais no grupo Ide No grupo de identificação do documento fiscal (ide), foi adicionado um grupo para identificar compra governamental (gCompraGov). O grupo possui 2 campos, um para indicar o tipo de compra governamental (tpCompraGov) e um para indicar o percentual de redução de alíquota em compra governamental (pRedutor). Inclusão de campos do IBS\CBS São adicionados campos para informar o IBS e o CBS além de totalizadores para os mesmos. Novos valores para a tag Tipo de Desconto A tag tpDesconto ganha os novos valores: 11 - Idoso 50%. 12 - Acompanhante PCD. 13 - Pessoa Obesa. Preparação para o CNPJ alfanumérico A expressão regular que valida todos os campos de CNPJ passa a ser [A-Z0-9]{12}[0-9]{2} A expressão regular que valida a chave de acesso do BP-e que é composta dentre outras informações pelo CNPJ passa a ser [0-9]{6}[A-Z0-9]{12}[0-9]{26} Ampliação do cStat O código do status de retorno (cStat) passa a ter a seguinte regex [0-9]{3,4} aceitando na prática até 4 dígitos agora. Regras de validação Adiciona regras para validar as informações de compra governamental além dos novos campos de IBS, CBS e seus respectivos totalizadores. Datas Implantação Homologação: 07/2025 Implantação Produção: 10/2025 E como fica o ACBr? Os componentes do ACBr já vem passando por um processo de adequação as mudanças propostas pela reforma, mesmo assim a nota técnica será revista e quaisquer modificações necessárias serão efetuadas em tempo hábil para que possam ser disponibilizadas para vocês e possam testar. Leia essa Nota Técnica na íntegra AQUI. Os arquivos de schema já estão disponíveis e podem ser encontrados AQUI.- 19 replies

-

- 2

-

-

- reformatributaria

- reforma tributaria

- (e 3 mais)

-

na unit : ACBrNFe.XmlWriter; linha 4240 if (IBSCBS.gCredPresOper.cCredPres <> cpNenhum) then Result.AppendChild(Gerar_IBSCBS_gCredPresOper(IBSCBS.gCredPresOper)) else Result.AppendChild(Gerar_IBSCBS_gCredPresIBSZFM(IBSCBS.gCredPresIBSZFM)); esta gerando sempre a tag Gerar_IBSCBS_gCredPresIBSZFM deveria checar se foi preenchido mudei para: if (IBSCBS.gCredPresOper.cCredPres <> cpNenhum) then Result.AppendChild(Gerar_IBSCBS_gCredPresOper(IBSCBS.gCredPresOper)); if (IBSCBS.gCredPresIBSZFM.tpCredPresIBSZFM <> tcpNenhum) then Result.AppendChild(Gerar_IBSCBS_gCredPresIBSZFM(IBSCBS.gCredPresIBSZFM)); ACBrNFe.XmlWriter.pas

-

Provedor Fiorilli - Reforma Tributária - Pedreira/SP

um tópico no fórum postou pedrowilliam ACBrNFSe

Cidade/UF: Pedreira/SP Previsão de Mudança: 1º de janeiro de 2026 Tipo de Mudança: Continuar usando o provedor atual, com a modalidade de compartilhamento com o padrão nacional através de API própria do provedor Fonte/Documentação: http://intranet.pedreira.sp.gov.br:5661/issweb/home.jsf?formAtalho=formAtalho&javax.faces.ViewState=stateless -

Critério para exigência dos dados do imóvel na NFS-e

um tópico no fórum postou Gabriel Bonzanini ACBrNFSe

Boa tarde pessoal. Alguém saberia informar qual o critério aplicado pela Sefaz para a exigência ou não dos dados do imóvel na NFS-e? Se é por Lista de Serviços (LC 116), NBS, IndOp, etc.? Com base nesta informação, gostaríamos de auxiliar (ou até mesmo automatizar) o preenchimento de tais campos para nossos clientes. Grato pela atenção. -

Boa tarde, estou com o problema de não constar os dados do IBS e CBS na nota fiscal, já atualizei o fontes, instalei tudo(deixei marcado o ACBrXmlDocument, troquei o PCN pelo ACBrNFe.Classes, tudo está sem erros, tenho dois sistemas, um está emitindo com o XML certinho, o outro não aparece nem as tags no XML emitido, os SCHEMAS foram todos atualizados, tanto de um sistema quanto do outro, testei se está chegando e lendo certinho a linha de código, e está ( a linha que adiciona na tag imposto no XML ) , e está tudo nos conformes, os dados também estão todos no banco certinho, mas o XML não vem os dados, alguém consegue me ajudar?

-

Olá comunidade ! Foi publicado no dia 22/12/2025 o Ato Conjunto RFB/CGIBS Nº 1, de 22 de Dezembro de 2025 trazendo novas informações importantes relacionadas a Reforma Tributária. Art. 1 Estabelece os documentos fiscais afetados que terão IBS e CBS, além do prazo para observância em 2026. Art. 2 Define que aqueles sujeitos ao IBS e a CBS deverão emitir documento fiscal eletrônico. § 1º Serão recepcionados os seguintes documentos fiscais para registro das operações sujeitas ao IBS e a CBS: I - Nota Fiscal Eletrônica - NF-e, modelo 55; II - Nota Fiscal de Consumidor Eletrônica - NFC-e, modelo 65; III - Nota Fiscal de Serviços Eletrônica - NFS-e; IV - Conhecimento de Transporte Eletrônico - CT-e, modelo 57; V - Conhecimento de Transporte Eletrônico Para Outros Serviços - CT-e OS, modelo 67; VI - Bilhete de Passagem Eletrônico - BP-e, modelo 63; VII - Manifesto Eletrônico de Documentos Fiscais - MDF-e, modelo 58; VIII - Guia de Transporte de Valores Eletrônica - GTV-e, modelo 64; IX - Nota Fiscal de Energia Elétrica Eletrônica - NF3e, modelo 66; X - Nota Fiscal Fatura de Serviços de Comunicação Eletrônica - NFCom, modelo 62; XI - Declaração de Conteúdo Eletrônica - DC-e; e XII - Nota Fiscal de Serviço Eletrônica de Exploração de Via - NFS-e Via. § 2º Serão instituídos os seguintes documentos fiscais eletrônicos para registro das operações sujeitas ao IBS e a CBS: I - Nota Fiscal de Água e Saneamento Eletrônica - NFAg, modelo 75; II - Declaração de Regimes Específicos - DeRE; III - Nota Fiscal Eletrônica de Alienação de Bens Imóveis - NF-e ABI, modelo 77; e IV - Nota Fiscal Eletrônica do Gás - NFGas, modelo 76. § 3º Estabelece que deverá ser respeitado as competências dos comitês gestores: I - do Comitê Gestor da Nota Fiscal de Serviço Eletrônica de padrão nacional - CGNFS-e, conforme art. 62, § 4º, da Lei Complementar nº 214, de 16 de janeiro de 2025; e II - do Comitê Gestor do Simples Nacional - CGSN, conforme art. 26 da Lei Complementar nº 123, de 14 de dezembro de 2006. § 4º Serão criadas normas específicas para operações de comércio exterior. Art. 3º Até o primeiro dia do quarto mês subsequente ao da publicação da parte comum dos regulamentos do IBS e da CBS: I - não haverá aplicação de penalidades pela falta de registro dos campos do IBS e da CBS nos documentos fiscais a que se refere o art. 1º, §§ 1º e 2º; e II - será considerado atendido o requisito para a dispensa do recolhimento do IBS e da CBS, previsto no art. 348, § 1º, da Lei Complementar nº 214, de 16 de janeiro de 2025. Parágrafo único. Sem prejuízo do disposto no caput, a apuração do IBS e da CBS no ano de 2026 será realizada em caráter meramente informativo, sem efeitos tributários, desde que cumpridas as obrigações acessórias previstas na legislação. Art. 4º O disposto neste Ato Conjunto não prejudica a exigência dos documentos fiscais relativos aos demais tributos vigentes, previstos nas legislações de regência. Art. 5º Este ato será publicado no Diário Oficial da União e entrará em vigor em 01/01/2026.

-

- 14

-

-

-

- ato conjunto

- normativo

- (e 5 mais)

-

Reforma Tributária – Base de Cálculo do IBS/CBS

um tópico no fórum postou Emerson Cordova NFC-e - Nota Fiscal do Consumidor Eletrônica

Boa tarde. Recebi uma informação referente à base legal de que o § 2º do art. 12 da LC nº 214/2025 estabelece que os impostos ICMS, PIS e COFINS não compõem a base de cálculo do IBS e da CBS. No entanto, estou recebendo orientações divergentes por parte de contabilidades: algumas informam que o cálculo deveria ser realizado conforme esse entendimento, enquanto outras orientam que a base de cálculo do IBS/CBS seria o valor total do produto. Diante disso, poderia, por gentileza, me ajudar confirmando qual é a interpretação correta? Caso a exclusão dos tributos seja aplicável, poderiam também confirmar se, para fins de cálculo do IBS/CBS, a base deve ser formada pelo valor do produto subtraído do ICMS destacado, do PIS e do COFINS, conforme o exemplo abaixo: Base do IBS/CBS = valor do produto – valor do ICMS – valor do PIS – valor do COFINS Exemplo (XML): <vProd> = 48,90 <vICMS> (ICMS51) = 1,96 <vPIS> = 0,81 <vCOFINS> = 3,72 <vBaseIBSCBS> = 42,41 Cálculo sugerido: 48,90 – 1,96 – 0,81 – 3,72 = 42,41 Ou seja, a base de cálculo do IBS/CBS seria 42,41, e não o valor total do produto (48,90). -

Como verificar se um município aderiu ao Padrão Nacional?

um tópico no fórum postou diego.foliene NFS-e

Olá comunidade ! Com o advento da Reforma Tributária, a partir de 2026 os municípios devem escolher se aderem ao Padrão Nacional, seja na íntegra ou apenas na modalidade de compartilhamento de informações. Por causa disso, é importante sabermos quais maneiras existem para obtermos essa informação. Usando o Power BI do Monitoramento da Adesão dos Municípios à NFS-e Ao acessar o Monitoramento das Adesões à NFS-e, e descer a página, vemos um botão em destaque como este da imagem: Ao clicar no mesmo, somos levados a uma página criada utilizando o Power BI. Ela possui o seguinte leiaute: Para demonstração, vamos filtrar a cidade de Adamantina/SP e observar o resultado: Eu destaquei duas informações importantes. Na coluna Status, temos os dizeres "Ativo operacional", isso significa que este município aderiu ao padrão nacional. No quadro "Adesão ao Emissor Nacional da NFS-e", temos um item com o valor "Sim", isso significa que o município em questão aderiu ao padrão nacional como emissor. Ou seja, para o município de Adamantina/SP, a emissão será feita seguindo o layout do Padrão Nacional e enviada para a API do Padrão Nacional. Vamos agora filtrar o município de Aguaí/SP e destacar as mesmas partes: Na coluna Status, temos os dizeres "Ativo operacional", isso significa que este município aderiu ao padrão nacional. Observem que o quadro "Adesão ao Emissor Nacional da NFS-e" está em branco. Isso significa que essa cidade não aderiu ao Padrão Nacional como emissor. Ou seja, para este município, será utilizada a modalidade de compartilhamento de informações. Usando o Excel do Monitoramento da Adesão de Municípios à NFS-e. Na mesma página que pode ser encontrado o Power BI, se rolarmos a página temos uma opção para realizar o download do Excel. Ao exportar essa planilha para o Excel temos a seguinte exibição: Observem que os títulos das colunas tem uma espécie de "seta", ao clicar nela podemos aplicar um filtro na coluna. Vamos filtrar os mesmos municípios, começando por Adamantina/SP: Observem que a cidade tem o valor "Sim" para ambas as colunas "AderenteAmbienteNacional" e "AderenteEmissorNacional". Agora vamos filtrar pela cidade de Aguaí/SP: Observem que a cidade tem o valor "Sim" para a coluna "AderenetAmbienteNacional", mas o valor "Não" para a coluna "AderenteEmissorNacional". Usando a consulta disponibilizada pela própria API A própria API do Padrão Nacional disponibiliza um método para realizar a consulta. Para ilustração, vamos utilizar o programa exemplo nativo para Delphi e filtrar as mesmas cidades, também começando por Adamantina/SP: Vejam que foi devolvido o valor Sim para Aderente ao Ambiente Nacional e também para Aderente ao Emissor Nacional. Vamos ver Aguaí/SP agora para ver a diferença: O código utilizado no clique desse botão do exemplo é: ACBrNFSeX1.ConsultarParametros(pmConvenio); No ACBrMonitorPLUS é o comando: NFSe.ConsultarParametrosNFSe; Na ACBrLibNFSe é o método: NFSE_ConsultarParametros

-

[Colaboração] - Mapeamento da migração das cidades: NFS-e Nacional e Reforma Tributária.

um tópico no fórum postou diego.foliene ACBrNFSe

Olá comunidade ! Para atender a Reforma Tributária que começa em 2026, os 5.570 municípios do Brasil deverão escolher entre 3 caminhos: Migrar para o Padrão Nacional com a modalidade de emissão. Continuar usando o provedor atual, com a modalidade de compartilhamento com o padrão nacional através de API própria do provedor. Continuar usando o provedor atual, com a modalidade de compartilhamento com o padrão nacional, modificando o leiaute do provedor. Para garantir que o componente ACBrNFSeX continue robusto e atualizado, antecipando essas mudanças, contamos o apoio da nossa comunidade. Como você pode ajudar? Se você tem contato com a prefeitura ou provedor responsável por atender algum município, por favor, compartilhe conosco. Qualquer informação oficial sobre alterações previstas pode ajudar. Responda aqui mesmo neste tópico conforme o modelo: Cidade/UF: Previsão de Mudança: Tipo de Mudança: (Padrão Nacional/API Própria/Mudança de Leiaute) Fonte/Documentação: Acompanhe o tópico abaixo para saber qual é a situação atual do componente -

Cidade/UF: Santa Bárbara D'Oeste Previsão de Mudança: 01/2026 Tipo de Mudança: API Própria (SIGISSWEB) Fonte/Documentação: No anexo abaixo. O de homologação pra teste dos novos campos é na URL https://wshml.sigissweb.com/rest/ MaterialParaIntegracaoCBSIBS.rar

-

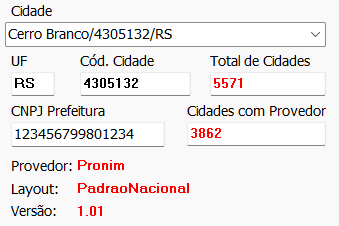

O que vai mudar nas cidades que eu atendo com a Reforma Tributária? A partir de 2026, com a necessidade prevista na Lei Complementar 214/2025 de que as informações do IBS e da CBS sejam informadas na NFSe, os municípios terão que escolher entre: Aderir o Padrão Nacional na íntegra para emissão da nota. Continuar usando o provedor que já atende a cidade, mas agora com uma API própria deles que recepciona o arquivo XML no leiaute do padrão nacional. Continuar usando o provedor que já atende a cidade, mas agora com o leiaute do arquivo XML alterado para receber as novas informações que ele precisa. O ACBr atente a Reforma Tributária? Sim, o leiaute do padrão nacional já foi adequado para gerar as novas tags previstas pela Nota Técnica Nº004. Para os casos das cidades que continuarão usando o leiaute próprio, as soluções estão sendo adequadas gradativamente conforme a obtenção das informações. A situação pode ser acompanhada neste tópico. A resposta anterior menciona Nota Técnica Nº 004, mas já existe a 005, ela não vai ser adequada? Conforme trecho presente na própria versão 005, para 2026, os campos que entrarão em vigor no ambiente de homologação e de produção são os da versão 004. Eu já posso testar a Reforma Tributária com o Padrão Nacional? Sim. Na verdade, conforme noticiado neste tópico, você deve usar a versão 1.01 do Layout do Padrão Nacional desde o dia 10/12/2025 no ambiente de homologação. Do contrário vai receber o erro: Erro(s): Código : RNG6110 Mensagem: Falha Schema Xml Correção: The 'versao' attribute is invalid - The value '1.00' is invalid according to its datatype 'http://www.sped.fazenda.gov.br/nfse:TVerNFSe' - The Pattern constraint failed. Por que o XML gerado com as informações da Reforma Tributária não tem campos como NFSe/infNFSe/IBSCBS/valores/uf/pIBSUF, NFSe/infNFSe/IBSCBS/valores/mun/pIBSMun e NFSe/infNFSe/IBSCBS/valores/fed/pCBS? Observe que os exemplos mencionados fazem parte do grupo infNFSe, ou seja, eles fazem parte da NFSe e não do DPS. O componente gera e envia para a API do Padrão Nacional o XML do DPS. O XML da NFSe é gerado pela própria API do Padrão Nacional ao converter o DPS enviado. Em suma, é a API do Padrão Nacional que gera essas informações e não o contribuinte. O contribuinte precisa se preocupar em preencher apenas as informações do DPS. Eu consigo testar com o Padrão Nacional para adiantar minha integração? Para comunicar com a API do Padrão Nacional, um dos seguintes critérios precisa ser atendido: O prestador de serviços precisa ser um MEI. O município precisa ter aderido a emissão usando o Padrão Nacional na íntegra. Caso nenhuma dessas condições tenham sido atendidas, ao tentar comunicar com o padrão nacional receberá rejeições e erros advindos da API. Para os casos em que vai continuar com o Provedor usando a API própria, o que devo fazer? Caso o provedor já tenha sido adequado no ACBr, os passos para testar são: Abra o arquivo ACBrNFSeXServicos.ini e busque pela seção do município que vai testar, para este exemplo vamos considerar Cerro Branco/RS: [4305132] Nome=Cerro Branco UF=RS Provedor=Pronim Versao=2.03 ProRecepcionar=http://cerrobranco.govbr.cloud/nfse.portal.integracao/services.svc ; URLs para utilizar a API própria do provedor que atende o Padrão Nacional ;Versao=1.01 ;Params=APIPropria: ;ProRecepcionar= ;HomRecepcionar=https://reformatributaria.govbr.cloud/nfse.api.teste/NotaNacional/EnviarSincrono Comente as informações atuais e remova os comentários relacionados a APIPropria: [4305132] Nome=Cerro Branco UF=RS Provedor=Pronim ;Versao=2.03 ;ProRecepcionar=http://cerrobranco.govbr.cloud/nfse.portal.integracao/services.svc ; URLs para utilizar a API própria do provedor que atende o Padrão Nacional Versao=1.01 Params=APIPropria: ProRecepcionar= HomRecepcionar=https://reformatributaria.govbr.cloud/nfse.api.teste/NotaNacional/EnviarSincrono Execute o arquivo Compilas_RES.bat localizado na pasta dos fontes o ACBrNFSeX, reinstale o ACBr e faça um build da aplicação OU coloque o arquivo ACBrNFSeXServicos.ini modificado junto do seu .EXE; Com essa modificação, o demo do ACBrNFSeX, por exemplo, passa a mostrar a seguinte informação: Preencha as informações relacionadas aos novos campos da Reforma Tributária e teste o envio. Eu utilizo a ACBrLibNFSe e/ou o ACBrMonitorPLUS, existe algum exemplo de arquivo INI que eu possa usar para testar? Os campos da Reforma Tributária são lidos da mesma forma no INI, então mesmo que o objetivo seja comunicar com provedores que terão API própria, um bom ponto de partida é adicionar no arquivo INI que já utiliza os campos da Reforma Tributária que existem neste modelo.

-

Olá comunidade ! Foi publicado no 02/12/2025, pelo comitê gestor do IBS, o Comunicado Conjunto CGIBS/RFB 01/2025 trazendo diversas orientações e esclarecimentos sobre as obrigatoriedades para o início de 2026 além de outros pontos. Obrigações a partir de 2026 A partir de 1º de janeiro de 2026, os contribuintes estarão obrigados a: Emitir documentos fiscais eletrônicos com destaque da CBS e do IBS, individualizados por operação, conforme as regras e leiautes definidos em Notas Técnicas específicas de cada documento; Apresentar, quando disponibilizadas, as Declarações dos Regimes Específicos – DeRE, conforme as regras e leiautes definidos em Documento Técnico específico de cada documento; Apresentar, quando disponibilizadas, as declarações e/ou documentos fiscais de plataformas digitais, conforme as regras e leiautes definidos em Documento Técnico específico de cada documento; A partir de julho de 2026: As pessoas físicas que sejam contribuintes da CBS e do IBS, deverão se inscrever no CNPJ. A inscrição no CNPJ não transforma a pessoa física em jurídica, servindo apenas para facilitar a apuração do IBS e da CBS. Obrigações Acessórias A partir de Janeiro de 2026 os seguintes documentos fiscais eletrônicos deverão ser emitidos com destaque da CBS e do IBS: Nota Fiscal Eletrônica - NF-e; Nota Fiscal de Consumidor Eletrônica - NFC-e; Conhecimento de Transporte Eletrônico - CT-e; Conhecimento de Transporte Eletrônico - Outros Serviços - CT-e OS; Nota Fiscal de Serviço Eletrônica - NFS-e; Nota Fiscal de Serviço Eletrônica de Exploração de Via - NFS-e Via; Nota Fiscal Fatura de Serviços de Comunicação Eletrônica - NFCom; Nota Fiscal de Energia Elétrica Eletrônica - NF3e; Bilhete de Passagem Eletrônico - BP-e; e Bilhete de Passagem Eletrônico Transporte Metropolitano - BP-e TM; Leiautes definidos sem data de vigência determinada NF-ABI (Nota Fiscal de Alienação de Bens Imóveis); NFAg (Nota Fiscal de Água e Saneamento); BP-e Aéreo (Bilhete de Passagem Aéreo); A data de vigência será definida em ato conjunto ou documento técnico a ser publicado. Leiautes em construção A NF-e Gás (Nota Fiscal de Gás); A Declaração dos Regimes Específicos - DeRE, em construção para os regimes de Instituições Financeiras, Planos de Assistência à Saúde, Concurso de Prognóstico, Administração de Consórcio, Seguro e Previdência; Dispensa do recolhimento em 2026 mediante cumprimento das obrigações acessórias Considerando que o ano de 2026 será o ano de teste da CBS e do IBS, o contribuinte que emitir documentos fiscais ou declaração de regimes específicos observando as normas e notas vigentes, conforme item 3, estará dispensado de recolhimento do IBS e da CBS. Também estarão dispensados de recolhimento do IBS e da CBS os contribuintes para os quais não haja obrigação acessória definida. Fundos de Compensação de Benefícios Fiscais A partir de janeiro de 2026, os titulares de benefícios onerosos relativos ao ICMS poderão apresentar requerimentos para os procedimentos de habilitação a futuros direitos de compensações de que trata o art. 384 da Lei Complementar nº 214, de 2025, por meio do e-CAC, preenchendo formulário eletrônico que estará disponível no SISEN, conforme ato normativo a ser emitido. Deverão ser preenchidos tantos requerimentos quantos forem os benefícios passíveis de compensação usufruídos pelo requerente em cada programa de concessão de benefícios onerosos.

-

Etapa fundamental para implementação do novo imposto em 2026, o piloto do projeto de apuração testará os fluxos de apuração usando dados reais de notas fiscais emitidas. Serão selecionadas de forma automatizada para participação 300 empresas, considerando para a seleção critérios como volume de operações, abrangência nacional, qualidade fiscal e enquadramento no regime de tributação regular. A lista de selecionados será divulgada no dia 26/12/2025. Este tópico foi baseado em notícia que pode ser encontrada originalmente AQUI.

-

- 2

-

-

- reformatributaria

- reforma tributaria

- (e 3 mais)

-

Olá comunidade ! Foi publicado a versão 1.30 do Informe Técnico 2025/002 divulgando alterações nas tabelas de CST e cClassTrib utilizadas pela Reforma Tributária. Alterações Tabela de Código de Classificação Tributária do IBS e da CBS Remove a coluna EC que continha a emenda constitucional onde a situação do cClassTrib era prevista. Adiciona uma coluna Link com a URL do artigo correspondente da Lei Complementar 214/25. Tabela CST Adiciona uma coluna ind_RedutorBC para indicar se haverá redução da base de cálculo no respectivo DFe. Leita a versão 1.30 deste informe técnico completa AQUI.

-

- 2

-

-

- reforma tributaria

- reformatributaria

- (e 7 mais)

-

Centralizando as informações sobre a Reforma Tributária.

um tópico no fórum postou diego.foliene Notícias do ACBr

Olá pessoal! Este tópico tem o objetivo de centralizar as informações disponíveis sobre a Reforma Tributária para facilitar e ajudar aqueles que estão buscando mais conhecimentos sobre o assunto para se preparar. Ultima atualização deste tópico: 24/11/2025 Notas Técnicas 2025 Nota técnica com as modificações específicas para NF-e\NFC-e: Nota técnica com as modificações específicas para BP-e: Nota técnica com as modificações específicas para NF3e: Nota técnica com as modificações específicas para NFCom: Nota técnica com as modificações específicas para o CTe/CTeOS/GTVe: Nota técnica com as modificações específicas para NFS-e: 2024 Nota técnica com as modificações específicas para NF-e\NFC-e: Nota técnica com as modificações específicas para CT-e\CTe-OS\BP-e\NF3-e\NFCom: Nota Técnica com as modificações específicas para NFS-e: FAQ Modificações no ACBr Resumo da situação dos componentes em relação as notas técnicas: Mapeamento para implementação das notas técnicas: Edições do Papo PRO ACBr (mais recentes primeiro) 2025 2024 Tópicos da Comunidade discutindo sobre o assunto. Noticias sobre a Reforma Tributária.- 2 replies

-

- 18

-

-

- reforma tributaria

- acbr

- (e 5 mais)

-

Nota Técnica Nº005: Projeto Reforma Tributária do Consumo - Adequações da NFSe.

um tópico no fórum postou diego.foliene Notícias do ACBr

Olá comunidade ! Foi publicada a Nota Técnica Nº 005 que trata da adequação da Nota Fiscal de Serviços Eletrônica no layout do Padrão Nacional. Este documento é a 5ª versão dos novos agrupamentos e campos relacionados ao IBS e ao CBS. Diferente de versões anteriores, mesmo com a publicação desta versão, os campos e grupos que estarão presentes no ambiente de homologação e de produção a partir de 2026 serão os da Nota Técnica Nº004. Os campos dessa nova publicação serão implementados em data futura a ser divulgada no Portal da NFS-e. Esta versão modifica o leiaute: Removendo o indicador de operação de uso ou consumo pessoal. Adicionando um indicador de operação de doação. Adicionando um grupo para receber as informações relativas aos bens móveis objetos de locação. Adicionando um grupo para receber as informações relativas aos valores de dedução e redução da base de cálculo do IBS e CBS para operações locação, cessão onerosa, arrendamento de bens móveis e serviços médicos. Adiciona um grupo para receber informações de estornos de créditos do IBS e CBS. Adiciona um grupo para receber informações de pagamento antecipado. Adiciona um campo para receber o valor monetário (R$) total relativo aos valores de dedução e redução da Base de Cálculo do IBS e da CBS referentes às operações de locação, cessão onerosa ou arrendamento de bens imóveis, e serviços médicos. E como fica o ACBr? Como esta versão traz modificações de leiaute, alterações no componente serão necessárias. Foi criada a tarefa ACBR-8445 para centralizar essas alterações. Assim que houver novidades a respeito será divulgado aqui neste tópico. Leia a nota técnica completa AQUI.-

- 5

-

-

- reformatributaria

- reforma tributaria

- (e 6 mais)