Pesquisar na Comunidade

Showing results for tags 'nf-e'.

Encontrado 172 registros

-

You can't read it directly.

-

Como preencher as informações relacionadas a Reforma Tributária no componente ACBrNFe.

um tópico no fórum postou Diego Foliene NF-e/NFC-e

You can't read it directly. -

Como emitir uma NFe de forma síncrona e ler seu retorno.

um tópico no fórum postou Diego Foliene NF-e/NFC-e

You can't read it directly. -

You can't read it directly.

-

ATENÇÃO: Em 01/09/2025 sua emissão de NFe pode parar.

um tópico no fórum postou Diego Foliene Notícias do ACBr

You can't read it directly. -

Contingência ativada para a Sefaz de Goiás até o dia 16/06/2025

um tópico no fórum postou Diego Foliene Notícias do ACBr

You can't read it directly.

-

Inicio da obrigatoriedade da informação dos novos tributos - NFe\NFCe - PRODUÇÃO

um evento no calendário postou Diego Foliene Prazos SEFAZ

Para mais detalhes confira o tópico: Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo - Versão 1.10 -

Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo.

um tópico no fórum postou Diego Foliene Notícias do ACBr

You can't read it directly.- 4 replies

-

- 4

-

-

-

- reformatributaria

- reforma tributaria

- (e 7 mais)

-

Implantação dos eventos para utilização na apuração do IBS, CBS e IS - NFe\NFCe - PRODUÇÃO

um evento no calendário postou Diego Foliene Prazos SEFAZ

Para mais detalhes confira o tópico: Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo - Versão 1.10 -

Inicio da obrigatoriedade da informação dos novos tributos IBSCBS - NFe\NFCe - HOMOLOGAÇÃO

um evento no calendário postou Diego Foliene Prazos SEFAZ

Para mais detalhes confira o tópico: Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo - Versão 1.10-

- 1

-

-

- reforma tributaria

- nfe

- (e 3 mais)

-

Para mais detalhes confira o tópico: Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo - Versão 1.10

-

- 1

-

-

- reforma tributaria

- nfe

- (e 3 mais)

-

Prazo final - Aplicação das regras de validação da Reforma Tributária - NFe\NFCe - HOMOLOGAÇÃO

um evento no calendário postou Diego Foliene Prazos SEFAZ

Para mais detalhes confira o tópico: Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo - Versão 1.10 -

Para mais detalhes confira o tópico: Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo - Versão 1.10

-

- 1

-

-

- reforma tributaria

- nfe

- (e 3 mais)

-

Para mais detalhes confira o tópico: Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo - Versão 1.10

-

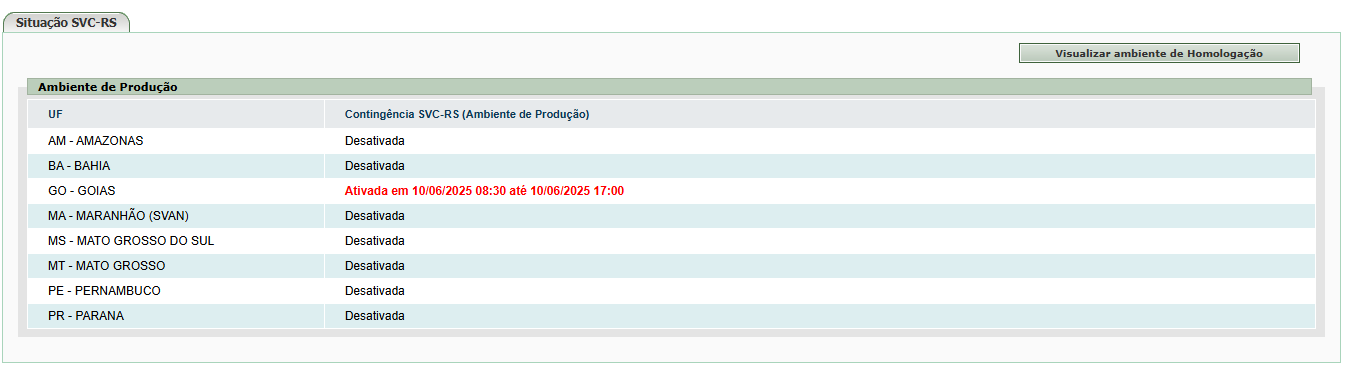

Contingência ativada para a Sefaz de Goias no dia 10/06/2025

um tópico no fórum postou Diego Foliene Notícias do ACBr

You can't read it directly.

-

- 3

-

-

- contingenca

- contingencia nfe

- (e 7 mais)

-

You can't read it directly.

-

FAQ Reforma Tributária e as soluções ACBr para emissão de NF-e/NFC-e.

um tópico no fórum postou Diego Foliene NF-e/NFC-e

You can't read it directly.

-

- 3

-

-

- faq

- reformatributaria

- (e 5 mais)

-

Contingência agendada para a Sefaz do Paraná no dia 18/05/2025

um tópico no fórum postou Diego Foliene Notícias do ACBr

You can't read it directly.

-

- 1

-

-

- contingenca

- contingencia nfe

- (e 7 mais)

-

Contingência agendada para a Sefaz de São Paulo no dia 18/05/2025

um tópico no fórum postou Diego Foliene Notícias do ACBr

You can't read it directly.

-

- 1

-

-

- contingência

- contingencia nfe

- (e 7 mais)

-

Contingência ativada para a Sefaz de Pernambuco dia 13/05/2025

um tópico no fórum postou Diego Foliene Notícias do ACBr

You can't read it directly.

-

Contingência ativada para a Sefaz do Mato Grosso do Sul até 14/05/2025

um tópico no fórum postou Diego Foliene Notícias do ACBr

You can't read it directly.

-

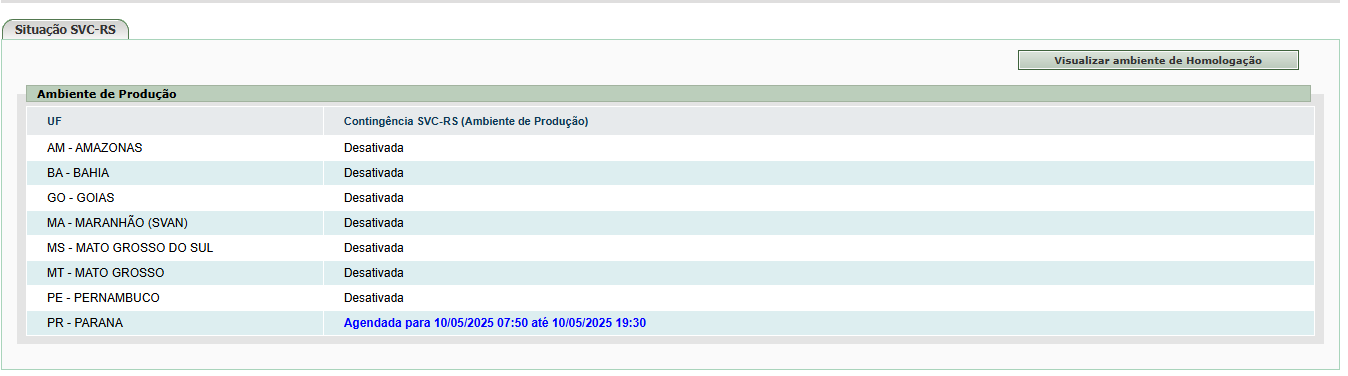

Contingência agendada para Sefaz Paraná do dia 10/05/2025

um tópico no fórum postou Diego Foliene Notícias do ACBr

You can't read it directly.

-

- 1

-

-

- contingência

- sefaz

- (e 6 mais)

-

Publicada Nota Técnica Conjunta sobre o CNPJ Alfanumérico.

um tópico no fórum postou Diego Foliene Notícias do ACBr

You can't read it directly.

-

- 7

-

-

- cnpj

- alfanumerico

- (e 17 mais)