Pesquisar na Comunidade

Showing results for tags 'SC'.

Encontrado 31 registros

-

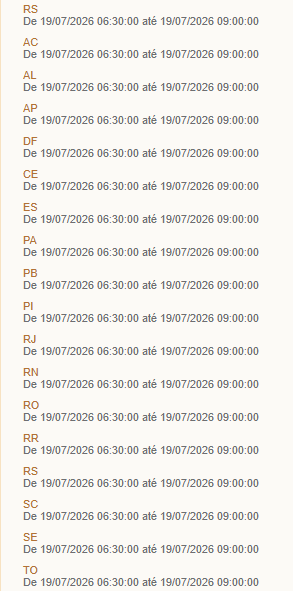

Contingência agendada para múltiplas UFs no dia 19/07/2026

um tópico no fórum postou diego.foliene Notícias do ACBr

Olá, comunidade ! Ao acessar o Portal da Nota Fiscal Eletrônica, é possível observar que múltiplas UFs estão com contingência agendada para o dia 19/07/2026, com previsão de início às 06h30 e encerramento às 09h00 do mesmo dia. Para utilizar as soluções do ACBr em contingência siga as orientações do tópico abaixo: Um agradecimento ao membro de nossa comunidade @Felipe Mariano por compartilhar a informação no canal #sefaz em nosso servidor do Discord.

-

Olá, comunidade ! Por volta das 8h27 do dia 01/07/2026, múltiplos membros de nossa comunidade começaram a relatar um atraso na disponibilização da nota autorizada no ambiente nacional. De acordo com os relatos, mesmo decorrido algum tempo após a emissão, ao consultar a respectiva nota no portal nacional, ela não era encontrada. Os relatos indicam tratar-se de um atraso na sincronização entre o ambiente nacional e o ambiente estadual. Isso foi confirmado pelo fato de que, ao consultar a nota via web service, por chave de acesso, é devolvida a informação de autorização — e a nota também consta normalmente no portal estadual.

-

Olá comunidade ! A Sefaz de Santa Catarina disponibilizou em fase de testes para todos os contadores um novo web service para permitir o download das NFCom e seus eventos. O serviço é similar a outros já existentes para download de NFe, NFCe e CTe. Veja mais sobre o web service aqui. Essa notícia se baseia em correio eletrônico circular publicado aqui.

-

Olá comunidade ! Foi publicado Correio Eletrônico Circular SEF/DIAT/Nº 11 / 2026 informando que se encontra em fase de testes um web service para permitir aos contabilistas o download dos arquivos XML das NF-e autorizados pela SEF-SC e documentos autorizados por outras UFs cujo destina seja SC. Além do XML da NF-e também será disponibilizado os arquivos XML dos respectivos eventos. Veja mais sobre o novo web service AQUI.

-

- 1

-

-

- sc

- santa catarina

- (e 3 mais)

-

[Esclarecimento] - Afinal, o IBS e a CBS compõe ou não a base de cálculo do ICMS?

um tópico no fórum postou diego.foliene Notícias do ACBr

Olá comunidade ! Um ponto que tem trazido certas dúvidas no que diz respeito a reforma tributária é se o IBS e o CBS vão compor a base de cálculo do ICMS. Algumas unidades federativas se pronunciaram quanto a essa questão através da publicação de comunicados internos: Pernambuco: Fonte: https://www.sefaz.pe.gov.br/Noticias-Destaque/Paginas/NOTA-DE-ESCLARECIMENTO.aspx São Paulo: Ementa/Descritivo ICMS – Base de cálculo – Inclusão do IBS e da CBS. I. A base de cálculo do ICMS, nos termos do artigo 13 da LC 87/1996, é o valor da operação ou prestação, abrangendo todos os tributos que compõem o preço total cobrado do adquirente. II. O IBS e a CBS, quando efetivamente exigíveis, devem compor o valor da operação ou prestação para fins de ICMS, e, consequentemente, a base de cálculo do imposto estadual. III Durante o exercício de 2026, os valores correspondentes ao IBS e à CBS não integrarão a base de cálculo do ICMS, considerando que a contribuição ao PIS e a COFINS serão incluídas na base de cálculo do imposto estadual por sua alíquota integral. Fonte: https://www.fazenda.sp.gov.br/DiarioEletronico/ModeloGenerico.aspx?codigo=24751 Brasília: Fonte: https://www.reformatributaria.com/wp-content/uploads/2025/11/solucao-de-consulta-DF-BC-ICMS-1.pdf Santa Catarina: Fonte: https://www.sef.sc.gov.br/api/download?id=7985&nomeArquivo=Correio Eletrônico 2025 29 - DIAT - IBS e CBS não integrarão a base de cálculo do ICMS.pdf&mime=application%2Fpdf Alagoas Fonte: https://www.legisweb.com.br/legislacao/?id=488879 Conclusão Mesmo entre os estados, existe divergência de entendimento, portanto, caso esteja na dúvida e seu estado não seja um dos relacionados acima, é importante que questione a Sefaz de sua jurisdição para confirmar qual é o entendimento aplicado em sua UF. -

Olá, comunidade ! Foi publicado no 10/10/2025 o Correio Eletrônico Circular SEF/DIAT/Nº 24 / 2025 reforçando que a partir de 01/11/2025 será obrigatória a emissão da NFCom modelo 62 em substituição aos documentos fiscais modelo 21 e modelo 22 pelos contribuintes no estado. Também é informado que a partir de outubro a Sefaz iniciou o credenciamento de ofício para os contribuintes prestadores de serviço de comunicação que ainda não haviam solicitado credenciamento voluntario e que os mesmos tem o prazo de 90 dias a partir de 1º de novembro para regularizar quaisquer pendências quanto ao DTEC (domicílio tributário eletrônico) e AUPD (autorização de uso de sistema eletrônico de processamento de dados). Leia o correio eletrônico circular completo AQUI.

-

- 2

-

-

- nfcom

- correio eletronico circular

- (e 3 mais)

-

O ATO DIAT N° 062/2025, publicado em 04 de setembro de 2025, estabelece importantes mudanças nos processos de restituição de tributos. O que muda? A principal alteração é a centralização das competências para análise e decisão em processos de restituição de tributos. Essa centralização se aplica especificamente aos processos que seriam de alçada do Gerente Regional da Fazenda Estadual e que são distribuídos para a 12ª Gerência Regional da Fazenda Estadual (GERFE), localizada em Criciúma. Quais tributos são abrangidos? É importante notar que essa centralização abrange somente os pedidos de restituição relacionados a: • Imposto sobre a Propriedade de Veículos Automotores (IPVA). • Taxas relacionadas a veículos automotores. Como fica o novo procedimento? Após o recebimento e o saneamento do processo de restituição pela 12ª GERFE, o trâmite será o seguinte: a 12ª GERFE providenciará o encaminhamento do processo para a Gerência de Administração do IPVA (GEIPVA). Será a GEIPVA a responsável pela análise e decisão sobre a matéria. Informações adicionais: • Este Ato não prejudica as demais disposições procedimentais já previstas na Portaria SEF n° 175, de 7 de julho de 2025. • O ATO DIAT N° 062/2025 entrou em vigor na data de sua publicação, em 04 de setembro de 2025 . Leia na integra: https://legislacao.sef.sc.gov.br/html/atos_diat/2025/atodiat_25_062.htm

O ATO DIAT N° 062/2025, publicado em 04 de setembro de 2025, estabelece importantes mudanças nos processos de restituição de tributos. O que muda? A principal alteração é a centralização das competências para análise e decisão em processos de restituição de tributos. Essa centralização se aplica especificamente aos processos que seriam de alçada do Gerente Regional da Fazenda Estadual e que são distribuídos para a 12ª Gerência Regional da Fazenda Estadual (GERFE), localizada em Criciúma. Quais tributos são abrangidos? É importante notar que essa centralização abrange somente os pedidos de restituição relacionados a: • Imposto sobre a Propriedade de Veículos Automotores (IPVA). • Taxas relacionadas a veículos automotores. Como fica o novo procedimento? Após o recebimento e o saneamento do processo de restituição pela 12ª GERFE, o trâmite será o seguinte: a 12ª GERFE providenciará o encaminhamento do processo para a Gerência de Administração do IPVA (GEIPVA). Será a GEIPVA a responsável pela análise e decisão sobre a matéria. Informações adicionais: • Este Ato não prejudica as demais disposições procedimentais já previstas na Portaria SEF n° 175, de 7 de julho de 2025. • O ATO DIAT N° 062/2025 entrou em vigor na data de sua publicação, em 04 de setembro de 2025 . Leia na integra: https://legislacao.sef.sc.gov.br/html/atos_diat/2025/atodiat_25_062.htm -

Correio Eletrônico Circular SEF/DIAT/Nº 21 / 2025 ASSUNTO: DIAT - ALTERAÇÕES TARIFÁRIAS PROMOVIDAS PELOS EUA - POSTERGAÇÃO DO PRAZO DE RECOLHIMENTO DO ICMS DECRETO Nº 1.144, DE 27 DE AGOSTO DE 2025 Em uma medida de alívio para a economia catarinense, a Secretaria de Estado da Fazenda de Santa Catarina (SEF/SC), por meio da Diretoria de Administração Tributária (DIAT), anunciou a postergação do prazo de recolhimento do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) para contribuintes afetados pelas recentes alterações tarifárias impostas pelos Estados Unidos da América (EUA). A decisão, formalizada no Decreto nº 1.144, de 27 de agosto de 2025, visa mitigar os impactos de uma Ordem Executiva da Presidência dos EUA de 30 de julho de 2025. Quem Pode se Beneficiar? A prorrogação é destinada a empresas cujas exportações de produtos para os EUA, atingidos pelas novas tarifas, representaram no mínimo 5% do faturamento total entre agosto de 2024 e julho de 2025. Este cálculo deve considerar todos os estabelecimentos do contribuinte localizados em Santa Catarina. Novos Prazos de Recolhimento: Os prazos do ICMS apurado e declarado foram estendidos para os seguintes períodos de referência: • Imposto referente a agosto de 2025: prorrogado para 10 de novembro de 2025. • Imposto referente a setembro de 2025: prorrogado para 10 de dezembro de 2025. • Imposto referente a outubro de 2025: prorrogado para 10 de janeiro de 2026. Como Solicitar a Prorrogação: Para usufruir da postergação, os contribuintes devem seguir procedimentos específicos: 1. Solicitar o TTD nº 371 (Tratamento Tributário Diferenciado) através da aplicação "SAT TTD - Efetuar um Pedido de Tratamento Tributário Diferenciado". Este TTD estará disponível no grupo "postergação do prazo de recolhimento". 2. No pedido do TTD, que deve ser feito até a nova data de vencimento do imposto, a razão da postergação deve ser informada como: "contribuintes afetados pelas alterações tarifárias promovidas pelos EUA, conforme decreto nº 1.144/2025". 3. É necessário indicar o número de concessão do TTD no Quadro 12 da Declaração do ICMS e do Movimento Econômico (DIME), na coluna "NÚMERO DE ACORDO". 4. No preenchimento do Quadro 12 da DIME, deve ser utilizada obrigatoriamente a classe de vencimento 10448. 5. Caso a DIME já tenha sido enviada sem esses requisitos, o contribuinte deverá providenciar sua substituição para que o SAT ajuste automaticamente o conta-corrente. A solicitação do TTD 371 pode ser feita por qualquer estabelecimento do contribuinte afetado, e outros estabelecimentos em Santa Catarina podem ser indicados como beneficiários no mesmo pedido. Para dúvidas, a CAF - Central de Atendimento Fazendária está disponível (https://caf2.sef.sc.gov.br/) pelo assunto “ICMS”. A medida foi divulgada no Correio Eletrônico Circular SEF/DIAT/Nº 21 / 2025, assinado por Dilson Jiroo Takeyama, Diretor de Administração Tributária. Leia na Integra o documento Original: https://www.sef.sc.gov.br/api/download?id=7732&nomeArquivo=Correio Eletrônico 2025 21 - DIAT - ALTERAÇÕES TARIFÁRIAS PROMOVIDAS PELOS EUA - POSTERGAÇÃO DO PRAZO DE RECOLHIMENTO DO ICMS.pdf&mime=application%2Fpdf

-

- 1

-

-

- exportação

- exportadores

- (e 7 mais)

-

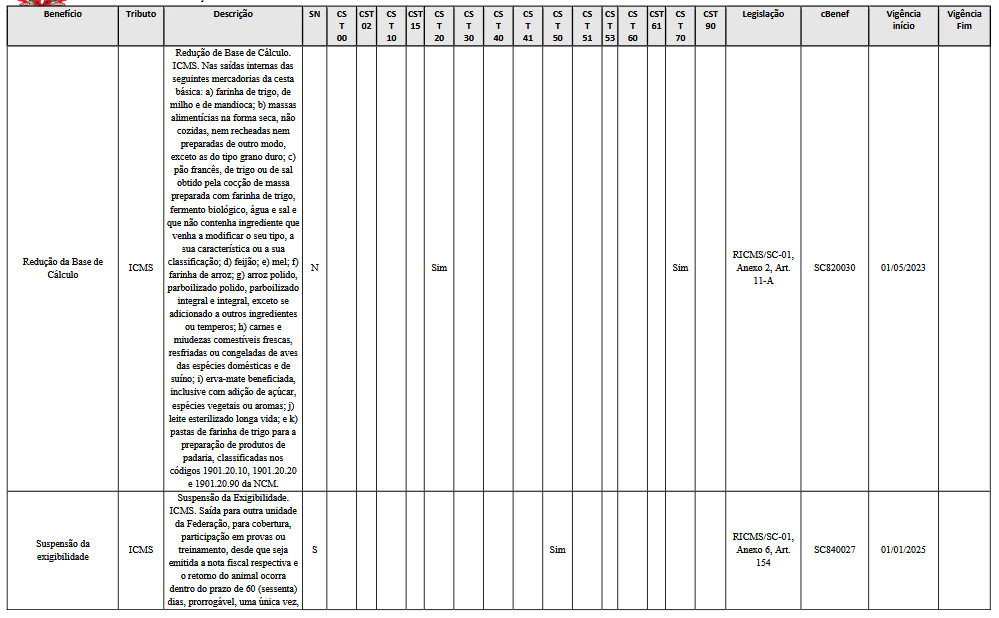

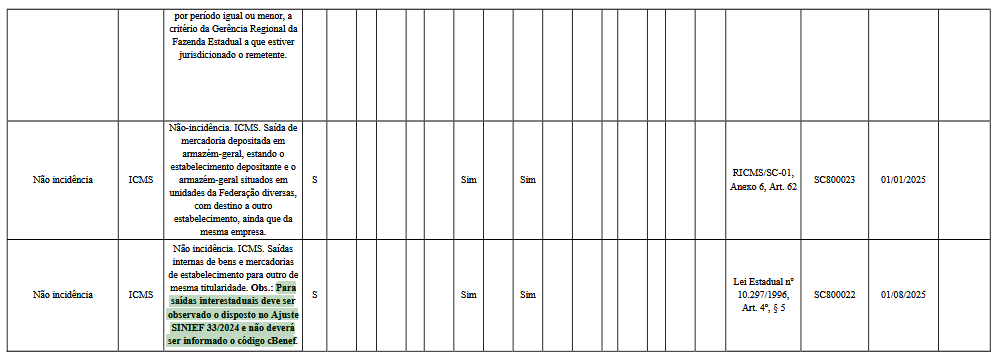

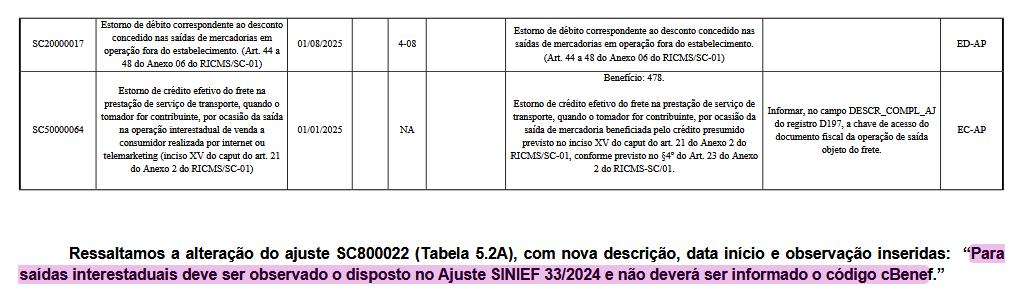

Olá pessoal! Foi publicado o Correio Eletrônico Circular SEF/DIAT/Nº 19 / 2025, estabelecendo alterações nas tabelas externas 5.1.1, 5.2 e 5.3 da Escrituração Fiscal Digital (EFD) no estado de Santa Catarina. As mudanças, realizadas em cumprimento ao Ato DIAT nº 073/2022 e ao Ato DIAT nº 035/2024, são as seguintes: I. Encerramento da vigência do ajuste SC030005 na Tabela de Códigos de Ajustes da Apuração do ICMS que não podem ser vinculados diretamente ao documento fiscal (Tabela 5.1.1); II. Inclusão dos ajustes SC820030, SC840027, SC800023 e SC800022 na Tabela de Informações Adicionais da apuração - Valores Declaratórios - cBenef (Tabela 5.2A), nos seguintes termos: III. Encerramento da vigência dos ajustes SC820059 e SC800022 na Tabela de Informações Adicionais da apuração - Valores Declaratórios - cBenef (Tabela 5.2A); IV. Inclusão dos ajustes SC20000016, SC20000017 e SC50000064 na Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal (Tabela 5.3), nos seguintes termos: Link original: https://www.sef.sc.gov.br/api/download?id=7724&nomeArquivo=Correio Eletrônico 2025 19 - Alterações nas Tabelas Externas 5.1.1%2C 5.2 e 5.3 da EFD.pdf&mime=application%2Fpdf

-

Olá pessoal! Foi publicado no dia 06/02/2025 correio eletrônico com a seguinte tabela com as datas previstas para a ativação de algumas regras de validação que vão validar a informação do cBenef informada nos documentos fiscais modelos 55 e 65. Regra de Validação Descrição da Regra de Validação Data de Ativação no ambiente de Produção N12-85 (NF-e) Se informado CST e não informado código de benefício fiscal: verificar se CST exige código de benefício fiscal (tag: cBenef), conforme tabela de código de benefício fiscal por UF publicada no Portal da Secretaria de Fazenda de Santa Catarina 01/04/2025 N12-85 (NFC-e) Se informado CST e não informado código de benefício fiscal: verificar se CST exige código de benefício fiscal (tag: cBenef), conforme tabela de código de benefício fiscal por UF publicada no Portal da Secretaria de Fazenda de Santa Catarina. 01/04/2025 N12-94 (NF-e e NFC-e) Se informado CST e informado código de benefício fiscal: verificar se código de benefício fiscal corresponde ao CST informado, conforme tabela de código de benefício fiscal por UF publicada no Portal da Secretaria de Fazenda de Santa Catarina 28/04/2025 N12-98 (NF-e e NFC-e) Se informado código de benefício fiscal: verificar se o código de benefício fiscal existe e está vigente, conforme tabela de código de benefício fiscal por UF publicada no Portal da Secretaria de Fazenda de Santa Catarina. 28/04/2025 N14a-20 (NF-e) Se CST de ICMS = 51 (diferimento) e informado tag:ICMS51/cBenefRBC (id:N14a): verificar se código de benefício fiscal de redução de BC (cBenefRBC) existe, está vigente e corresponde a um código de benefício de redução de base de cálculo (coluna CST 20 = SIM), conforme tabela de código de benefício fiscal por UF publicada no Portal da Secretaria de Fazenda de Santa Catarina (NT 2019.001) 28/04/2025 I05h-10 (NF-e e NFC-e) Se informado código de crédito presumido (tag: cCredPresumido): verificar se código de crédito presumido existe, está vigente e corresponde a um código de crédito presumido, conforme tabela de código de benefício fiscal por UF publicada no Portal da Secretaria de Fazenda de Santa Catarina (NT 2019.001). 28/04/2025 N12-86 (NF-e e NFC-e) Se informado CST e informado código de benefício fiscal: verificar se CST não possui código de benefício fiscal (tag: cBenef), conforme tabela de código de benefício fiscal por UF publicada no Portal da Secretaria de Fazenda de Santa Catarina. 01/09/2025 N14a-10 (NF-e) Se CST de ICMS = 51 (diferimento) e informado tag:ICMS51/pRedBC (id:N14) maior que zero, é obrigatório informar cBenefRBC (id:N14a) (NT 2019.001). 01/09/2025 Destacam-se nesta nova publicação: A postergação da ativação da regra de validação N12-85 para NF-e para o dia 01/04/2025 sendo ativada agora na mesma data para ambos os modelos. Aviso de que as regras de validação já foram ativadas no ambiente de homologação entre 04/11/2024 e 02/12/2024 para que os emissores já pudessem realizar os testes necessários. O não preenchimento dessa informação de acordo com as regras de validação a partir de sua ativação vai incorrer em rejeição do documento fiscal. Não será aceito o literal "SEM CBENEF". Tabela com os cBenefs a serem preenchidos pode ser encontrada em https://www.sef.sc.gov.br/saiba-mais/sped-fiscal O cBenef de crédito presumido possui campo próprio no leiaute (cCredPresumido) e deverá ser informado no mesmo a partir da ativação de regra de validação correspondente deixando assim de ser aceito no campo cBenef quando informado. Leia o Correio Eletrônico na íntegra AQUI.

- 7 replies

-

- 2

-

-

- cbenef

- ccredpresumido

- (e 8 mais)

-

Olá pessoal! Foi publicado o Ato Diat Nº031/2025 estabelecendo o procedimento, as condições e os prazos para o pedido de cancelamento extemporâneo para o Conhecimento de Transporte Eletrônico (CTe). Vale lembrar, que os documentos fiscais eletrônicos, possuem um prazo estabelecido em legislação para que possam ser cancelados, quando esse prazo é extrapolado e mesmo assim é necessário o cancelamento do documento, é necessário realizar um pedido junto a Sefaz para realizar um cancelamento fora do prazo, ou seja, um cancelamento extemporâneo. O artigo 2º estabelece que: O pedido de cancelamento extemporâneo deve ser feito pelo emitente no aplicativo do Sistema de Administração Tributária (S@T). O pedido deve ser feito no prazo de 45 dias contados da data de emissão do CTe. Cada pedido vai corresponder a um único documento. O registro do pedido gera Documento de Arrecadação de Receitas Estaduais (DARE) automaticamente e seu pagamento deve ser feito para o processamento do mesmo. O artigo 3º estabelece que é vedado o cancelamento extemporâneo quando: CTe emitido em contingência. Oassado 60 dias a partir da data de emissão do CTe. For constatado fato gerador de imposto relativo ao serviço de transporte para o CTe. Sendo considerado fato gerador: Registro de passagem. Escrituração do CTe pelo Tomador. Eventos ou documentos vinculados ao CTe, como por exemplo: CCe, CTe Complementar, CTe Substituto, Prestação em Desacordo, MDFe ou Comprovante de Entrega. Indício de geração através de cruzamento de informações. O artigo 4º estabelece que após o pedido de cancelamento extemporâneo for finalizado, o envio do evento de cancelamento deve ser feito em: até 15 dias contados a partir do registro do pedido de cancelamento. até 60 dias contados a partir da emissão do CTe. Leia a o Ato Diat Nº031/2025 na íntegra AQUI.

-

Olá pessoal! Foi publicado o Correio Eletrônico Circular SEF/DIAT/Nº 10 / 2025 definindo o uso obrigatório da Nota Fiscal de Fatura de Serviços de Comunicação Eletrônica (NFCom) para o estado de Santa Catarina em 01/11/2025. Todas as empresas prestadoras de serviço de comunicação já estão credenciadas no ambiente de homologação podendo realizar seus testes. A solicitação de credenciamento voluntário no ambiente de produção (disponível desde 1º de dezembro de 2023) deverá ser feita pelo contabilista da empresa no Sistema de Administração Tributária-S@T, através da aplicação CEI – Gerenciamento de Autorização para Utilização de Processamento de Dados (AUPD), observando os artigos 2° e 7°-C, do Anexo 7 ao RICMS/SC, o ATO DIAT n° 31/2023, o ATO DIAT nº 32/2023, ATO DIAT 13/2025 e o ATO DIAT nº 44/2023. Vale lembrar que o ACBr possui o componente ACBrNFCom disponível para Delphi e Lazarus para emissão da NFCom. O exemplo do mesmo pode ser encontrado em ..\trunk2\Exemplos\ACBrDFe\ACBrNFCom

-

- 3

-

-

- correio eletronico circular

- santa catarina

- (e 4 mais)

-

Olá pessoal! Foi publicado no dia 15/05/2025 o Correio Eletrônico Circular SEF/DIAT/Nº 08 / 2025 estabelecendo alterações nas tabelas externas 5.1.1, 5.2 e 5.3 do EFD no estado de Santa Catarina. Inclusão do ajuste SC020107 na Tabela de Códigos de Ajustes da Apuração do ICMS que não podem ser vinculados diretamente ao documento fiscal (Tabela 5.1.1). Encerramento da vigência dos ajustes SC090001 e SC150002 na Tabela de Códigos de Ajustes da Apuração do ICMS que não podem ser vinculados diretamente ao documento fiscal (Tabela 5.1.1). Inclusão dos ajustes SC820058, SC850106, SC850107, SC830144, SC820059 e SC850108 na Tabela de Informações Adicionais da apuração - Valores Declaratórios - cBenef (Tabela 5.2A). Encerramento da vigência dos ajustes SC810211, SC820014, SC820015 e SC820030 na Tabela de Informações Adicionais da apuração - Valores Declaratórios - cBenef (Tabela 5.2A). Inclusão do ajuste SC900001 na Tabela de Informações Adicionais da apuração - Valores Declaratórios - Ajustes Informativos (Tabela 5.2B). Inclusão dos ajustes SC10000131, SC10000132, SC10000133 e SC10000134 na Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal (Tabela 5.3). Encerramento da vigência dos ajustes SC10000131 e SC10000132 na Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal (Tabela 5.3). As tabelas atualizadas podem ser encontradas AQUI.

-

Olá pessoal! Foi publicado o ATO DIAT Nº 023/2025 que estabelece as datas nas quais os contribuintes dispensados da emissão do PAF-ECF devem aderir a emissão de NFC-e: Leia mais sobre o fim do PAF-ECF no tópico abaixo:

-

Olá pessoal! Foi publicado o Ato Diat N º 018/2025 que revoga na data de sua publicação o Ato Diat Nº 059/2023 efetivamente revogando a obrigatoriedade do preenchimento dos campos vICMSDeson e motICMSDeson nos documentos fiscais eletrônicos emitidos pelos contribuintes catarinenses.

-

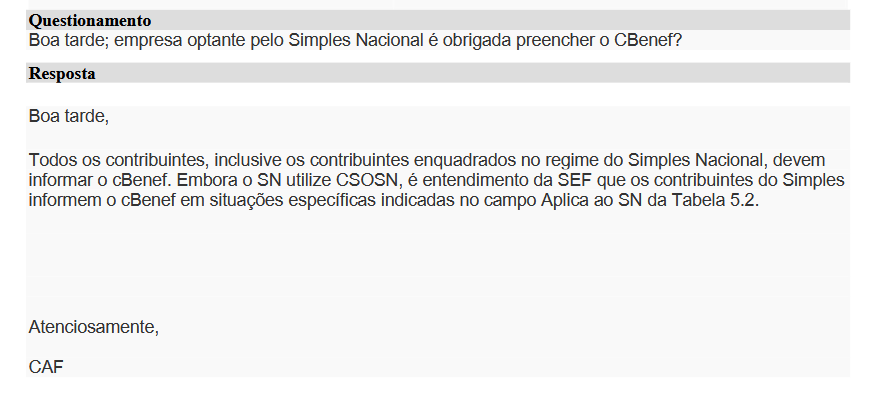

Presença do código cBenef - para empresas do simples nacional em SC

um tópico no fórum postou João Paulo Petri Martins ACBrNFe

Olá pessoal, bom dia. Fiz uma consulta junto ao CAF do Sefaz de SC, e por aqui precisaremos informar o cBenef também nas notas do simples nacional. Já temos algo implementado para isso? Realizamos alguns testes mas sem sucesso. Agradeço desde já. Segue print das respostas. Também realizamos a consulta junto a um auditor fiscal e ele me repassou a seguinte informação. ,

-

Olá pessoal! Foi publicado o Ato Diat N° 011/2025 alterando o Ato Diat N° 035/2024 que tratava da obrigatoriedade do preenchimento dos campos pCredPresumido, cCredPresumido e vCredPresumido para os documentos fiscais do estado de Santa Catarina. A nova publicação revoga as alíneas “b” e “c” do inciso II do caput do primeiro artigo do Ato de 2024, efetivamente removendo a obrigatoriedade do preenchimento das informações do pCredPresumido e do vCredPresumido. O Ato Diat Nº 011/2025 entra em vigor na data de sua publicação e pode ser lido na íntegra AQUI.

-

Olá pessoal! Foi publicado Ato Diat Nº 07/2025 cujo trazendo dois artigos que se encontram reproduzidos na íntegra: Fonte: https://legislacao.sef.sc.gov.br/html/atos_diat/2025/atodiat_25_007.htm

-

Olá pessoal! No dia 10/12/2024 foi publicado Correio Eletrônico Circular SEF/DIAT/Nº 22 / 2024 tratando sobre alteração na forma de credenciamento para emissão de NFC-e (modelo 65) e BP-e (modelo 63) para os contribuintes do estado de Santa Catarina. A partir de 31/01/2025, o credenciamento para emissão de ambos os documentos será feito exclusivamente por meio de autorização do Programa Aplicativo Fiscal (PAF), também não sendo mais possível a partir de 01/02/2025 o credenciamento para emissão dos referidos documentos utilizando os Tratamentos Tributários Diferenciados (TTD) 706, 707, 708 e 709. As empresas desenvolvedoras devem providenciar a vinculação de todos os estabelecimentos usuários atuais até a data limite de 31/01/2025, com o risco de suspensão do credenciamento dos mesmos para emissão de NFC-e e BP-e. (Nenhuma ação é necessária por parte dos estabelecimentos emissores) A vinculação entre a empresa desenvolvedora e o estabelecimento deve ser realizada por meio da aplicação “CEI - Manutenção de Autorização de Uso de PAF-NFC-e e de BP-e" do sistema Sistema de Administração Tributária (SAT) usando usuário e senha gerados no momento do credenciamento como desenvolvedor. O documento também informa sem entrar em muitos detalhes que em breve será instituída a obrigatoriedade da homologação do PAF-NFCe. Leia o correio eletrônico na íntegra AQUI.

- 2 replies

-

- 3

-

-

- correio

- eletronico

- (e 10 mais)

-

Olá pessoal! No dia 24/01/2025 foi publicado o Correio Eletrônico Circular SEF/DIAT/Nº 01 / 2025 sobre o tema omissões no preenchimento do "cBenef - Código de Benefício Fiscal" nos documentos fiscais eletrônicos. O documento informa que a Diretoria de Administração Tributária (DIAT) da Secretaria da Fazenda do Estado, ao consultar em sua base de dados, encontrou ocorrências de documentos sem a informação do cBenef. O correio eletrônico reforça a necessidade de adicionar estas informações nos documentos fiscais modelo 55 e 65, orientando também que os contribuintes catarinenses deverão proceder da seguinte forma: no período de 01 de novembro de 2023 a 31 de janeiro de 2025: preencher o campo “cBenef - Código de Benefício Fiscal” (ID I05f), nos termos do Ato Diat nº 79/2022; a partir de 01 de fevereiro de 2025, preencher os campos cBenef (ID I05f), cCredPresumido (ID I05h), pCredPresumido (ID I05i), vCredPresumido (ID I05j) e cBenefRBC (ID N14a), nos termos do Ato Diat nº 35/2024. Os códigos de cBenef poderão ser encontrados na Tabela de Informações Adicionais da Apuração - Valores Declaratórios - cBenef (Tabela 5.2) disponível em Secretaria de Estado da Fazenda > SPED FISCAL Por fim, é reiterado que o não preenchimento dessas informações pode ocasionar a rejeição do documento, a perda do direito de usufruir do benefício e multa conforme legislação. Leia o correio eletrônico na íntegra AQUI.

-

- 2

-

-

- sc

- santa catarina

- (e 4 mais)

-

Olá pessoal! Foi disponibilizado no 17/07/2024 o Ato Diat Nº035/2024 que discorre sobre a obrigatoriedade dos campos relacionados ao código de benefício fiscal e ao crédito presumido nos documentos modelo 55 e 65 (NF-e e NFC-e) emitidos para a Sefaz de Santa Catarina. O artigo 1º estabelece de forma geral que: Quando houver isenção, redução de base de cálculo, diferimento, não incidência ou suspensão da exigibilidade do imposto para um produto, o campo do Código do Benefício Fiscal (cBenef) deve ser preenchido. Quando houver crédito presumido para o item, os campos Código de Benefício Fiscal de Crédito Presumido na UF aplicado item (cCredPresumido), Percentual de Crédito Presumido (pCredPresumido) e Valor do Crédito Presumido (vCredPresumido) devem ser preenchidos. Quando houver redução de base de cálculo, na hipótese de a operação estar submetida cumulativamente ao diferimento total ou parcial do imposto devido pelo sujeito passivo substituído o campo Código de Benefício Fiscal na UF aplicado ao item quando houver RBC (cBenefRBC) deve ser preenchido. A obrigatoriedade do preenchimento destas informações se aplica também para: os contribuintes que remetam produtos e mercadorias alcançados por incentivos fiscais, não incidência tributária, diferimento e suspensão da exigibilidade do imposto, em decorrência de regime especial ou benefício fiscal concedido exclusivamente ao destinatário da mercadoria ou produto estejam obrigados à emissão da contra nota, relativamente às entradas de mercadorias e produtos alcançados por incentivos fiscais, não incidência tributária, diferimento e suspensão da exigibilidade do imposto. Não se aplica a obrigatoriedade do preenchimento destas informações quando: NF-e ou NFC-e de devolução (finNFe= 4) e de ajuste (finNFe = 3), independentemente do tipo da operação. O artigo 2º estabelece de forma geral que deverá ser usado CST correspondente ao cBenef conforme tabela disponibilizada no portal da Sefaz de Santa Catarina. O artigo 3º estabelece de forma geral que os campos devem ser preenchidos no documento fiscal conforme layout do documento. O artigo 4º estabelece que o preenchimento destes campos vale tanto para o modelo 55 (NF-e) quanto para o modelo 65 (NFC-e). O artigo 5º estabelece que as informações devem ser preenchidas obrigatoriamente a partir de 01/10/2024. Por fim, o artigo 6º revoga o Ato Diat Nº 79/2022 que obrigava apenas o cBenef. Vale lembrar. A tabela de cBenef x CST para o estado de Santa Catarina pode ser encontrada em https://www.sef.sc.gov.br/servicos/servico/88/SPED_Fiscal Os campos de crédito presumido foram adicionados no layout da NF-e/NFC-e na Nota Técnica 2019/001 a partir de sua versão 1.60. Estamos atualmente na versão 1.62 desta NT, com as modificações já implementadas no ambiente de produção. O preenchimento destas propriedades pode ser feito da seguinte maneira caso utilize componente nativo: var NotaF: NotaFiscal; Produto: TDetCollectionItem; CredPresumido: TCredPresumidoCollectionItem; begin NotaF := ACBrNFe1.NotasFiscais.Add; //... Produto := NotaF.NFe.Det.New; //... Produto.Prod.cBenef := ?; Produto.Imposto.ICMS.cBenefRBC := ?; CredPresumido := Produto.Prod.CredPresumido.New; CredPresumido.cCredPresumido := ?; CredPresumido.pCredPresumido := ?; CredPresumido.vCredPresumido := ?; end; Caso utilize Lib ou Monitor: [ProdutoXX1] cBenef=? [gCredXX11] cCredPresumido=? pCredPresumido=? vCredPresumido=? [ICMSXX1] cBenefRBC=?

-

Olá pessoal! Foi publicado o ATO DIAT Nº 067/2024 com a finalidade de trazer um modelo em formato digital da tabela mencionada no Inciso II do § 1º do art. 71 do Anexo 6 do RICMS/SC-01. Refrescando a memória, o RICMS/SC-01 se trata do Regulamento do ICMS para o estado de Santa Catarina, o artigo em questão se encontra no capítulo relativo a remessa para industrialização e o Inciso II do § 1º do art. 71 possui a seguinte redação. A tabela do ATO DIAT Nº 067/2024 possui a seguinte estrutura: O Ato em questão entra em vigor na data de sua publicação.

-

Olá pessoal! No dia 04/12/2024 foi publicado o Correio Eletrônico Circular SEF/DIAT/Nº 21 / 2024 que traz seguintes alterações nas tabelas externas 5.1.1, 5.2 e 5.3 da EFD. Inclusão dos ajustes SC020106, SC090001, SC010112 e SC010113 na Tabela de Códigos de Ajustes da Apuração do ICMS que não podem ser vinculados diretamente ao documento fiscal (Tabela 5.1.1). Encerramento da vigência dos ajustes SC030011, SC010108, SC000008, SC010109 e SC030012 na Tabela de Códigos de Ajustes da Apuração do ICMS que não podem ser vinculados diretamente ao documento fiscal (Tabela 5.1.1) Inclusão dos ajustes SC810253, SC85010, SC830141, SC999999, SC830142, SC840026, SC850102, SC850103, SC850104, SC850105 e SC830143 na Tabela de Informações Adicionais da apuração - Valores Declaratórios - cBenef (Tabela 5.2). Encerramento da vigência do ajuste SC820025 na Tabela de Informações Adicionais da apuração - Valores Declaratórios - cBenef (Tabela 5.2). Inclusão dos ajustes SC10000125, SC10000126, SC10000127, SC10000128, SC10000129, SC10000130, SC50000062, SC50000063, SC20000015 e SC54000003 na Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal (Tabela 5.3). O correio eletrônico pode ser lido na íntegra AQUI. As tabelas atualizadas podem ser encontradas AQUI.

-

- 1

-

-

- eletronico

- correio eletronico

- (e 7 mais)

-

Olá pessoal! No dia 11/09/2024 foi publicado o Correio Eletrônico Circular SEF/DIAT/Nº 15 / 2024 que retifica as alterações expostas no Correio Eletrônico ao qual se fere o tópico abaixo: O novo circular traz as seguintes alterações: Inclusão dos ajustes SC020103, SC020104, SC020105, SC010111 e SC030014 na Tabela de Códigos de Ajustes da Apuração do ICMS que não podem ser vinculados diretamente ao documento fiscal (Tabela 5.1.1) I. Inclusão dos ajustes SC820057, SC850098, SC850099 e SC850100 na Tabela de Informações Adicionais da apuração - Valores Declaratórios - cBenef (Tabela 5.2) Inclusão dos ajustes SC20000014, SC90000006 e SC90000007 na Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal (Tabela 5.3) As tabelas atualizadas já estão disponíveis para download em https://www.sef.sc.gov.br/saiba-mais/correio-eletronico-circular No mesmo link é possível encontrar o Correio Eletrônico ao qual este tópico se refere na integra.

-

- 1

-

-

- correio eletronico

- circular

- (e 4 mais)

-

XML de retorno: <retorno><mensagem><codigo>00209 - Já consta uma NFSe para o referido prestador de serviço com o mesmo IDENTIFICADOR de arquivo</codigo></mensagem><identificador>nfse</identificador><numero_nfse>5297</numero_nfse><serie_nfse>1</serie_nfse><data_nfse>06/11/2023</data_nfse><hora_nfse>16:53:41</hora_nfse><arquivo_gerador_nfse>452-ger-nfse.xml</arquivo_gerador_nfse><nome_arquivo_gerado_eletron>452-ger-nfse.xml</nome_arquivo_gerado_eletron><link_nfse>http://sync.nfs-e.net/datacenter/include/nfw/nfw_imp_notas.php?codauten=0180030001856541</link_nfse><cod_verificador_autenticidade>0180030001856541</cod_verificador_autenticidade></retorno> porem em acbrlibxml2 na funcão function xmlParseDoc(const cur: xmlCharPtr): xmlDocPtr; begin if InitLibXml2Interface and Assigned(_xmlParseDoc) then Result := _xmlParseDoc(cur) //Retorna nil! else Result := nil; end; e gera essa mesangem: X999 - Erro de Conexão: Input is not proper UTF-8, indicate encoding ! Bytes: 0xE1 0x20 0x63 0x6F Ja atualizei o repositório.