Diego.Foliene

-

Total de ítens

9.273 -

Registro em

-

Última visita

-

Days Won

342

Tipo de Conteúdo

Blocks

Notes ACBrLibNFe

Fóruns

Downloads

Calendário

Tudo que Diego.Foliene postou

-

Nota Técnica 2025/001 - NF3e - Reforma Tributária do Consumo.

Diego.Foliene replied to Diego.Foliene's tópico in Notícias do ACBr

Olá comunidade ! Foi publicada a versão 1.11a desta nota técnica trazendo correções em regras de validação. Alterações Esta versão remove a regra de validação que impede a presença do grupo gRed para o IBS UF, IBS Mun e CBS quando suas alíquotas possuem valor zerado. Datas Implantação Homologação: Até 10/12/2025 Implantação Produção: Até 15/12/2025 E como fica o ACBr? Alterações não são necessárias. Leia a versão 1.11a desta nota técnica na íntegra AQUI. -

Olá comunidade ! Foi publicada a versão 1.11a desta nota técnica trazendo correções em regras de validação. Alterações Esta versão remove a regra de validação que impede a presença do grupo gRed para o IBS UF, IBS Mun e CBS quando suas alíquotas possuem valor zerado. Datas Implantação Homologação: Até 10/12/2025 Implantação Produção: Até 15/12/2025 E como fica o ACBr? Alterações não são necessárias. Leia a versão 1.11a desta nota técnica na íntegra AQUI.

-

AcbrLibNfse.dll - Emissão de Nota Fiscal em Lote - Ambiente nacional

Diego.Foliene replied to simtechsistemas's tópico in ACBrLIB

Boa tarde! Veja também: -

Olá comunidade ! Foi publicada a versão 1.34 desta nota técnica trazendo correções nas regras de validação. Alterações Sem alterações no leiaute, esta versão remove a regra adicionada na versão anterior que impedia o grupo gRed para o IBSUF, IBSMun e CBS quando alíquota correspondente tivesse valor zero. Datas Implantação Teste: Até 10/12/2025 Implantação Produção: Até 15/12/2025 E como fica o ACBr? Modificações não são necessárias. Leia a versão 1.34 na íntegra AQUI.

- 16 replies

-

- 6

-

-

- reformatributaria

- reforma tributaria

- (e 7 mais)

-

Olá comunidade ! Nos últimos dias temos recebido múltiplos relatos de problemas com o retorno que devolve um PDF do DANFSe no leiaute do Padrão Nacional. No componente: ACBrNFSeX1.ObterDANFSE(xChaveNFSe); No ACBrMonitorPLUS: NFSe.ObterDANFSE; Na ACBrLib: NFSE_ObterDANFSE; Todos os relatos tem em comum o mesmo comportamento, o PDF salvo é um arquivo com somente 1 kb e ao consultar o JSON que foi devolvido pela API do Padrão Nacional com a string que gera o PDF, seu varia entre: { "tipoAmbiente": "", "versaoAplicativo": "", "dataHoraProcessamento": "", "idDps": "", "chaveAcesso": "", "nfseXmlGZipB64": "", "erros": [ { "mensagem": "", "codigo": "E9999", "descricao": "<html><body><h1>503 Service Unavailable</h1>\nNo server is available to handle this request.\n</body></html>\n", "complemento": "" } ] } OU { "tipoAmbiente": "", "versaoAplicativo": "", "dataHoraProcessamento": "", "idDps": "", "chaveAcesso": "", "nfseXmlGZipB64": "", "erros": [ { "mensagem": "", "codigo": "E9999", "descricao": "<html><body><h1>502 Bad Gateway</h1>\nThe server returned an invalid or incomplete response.\n</body></html>\n", "complemento": "" } ] } Tudo indica ser um problema no próprio end-point /danfse/{chaveAcesso} na API. Buscando informações a respeito, uma justificativa encontrada no Fórum da NFSe é a de que muitos robôs que estão baixando o DANFSe em massa estão tornando o end-point instável.

-

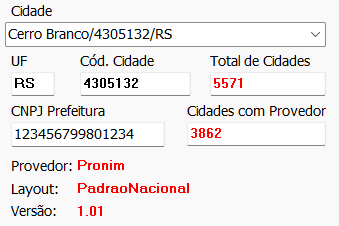

O que vai mudar nas cidades que eu atendo com a Reforma Tributária? A partir de 2026, com a necessidade prevista na Lei Complementar 214/2025 de que as informações do IBS e da CBS sejam informadas na NFSe, os municípios terão que escolher entre: Aderir o Padrão Nacional na íntegra para emissão da nota. Continuar usando o provedor que já atende a cidade, mas agora com uma API própria deles que recepciona o arquivo XML no leiaute do padrão nacional. Continuar usando o provedor que já atende a cidade, mas agora com o leiaute do arquivo XML alterado para receber as novas informações que ele precisa. O ACBr atente a Reforma Tributária? Sim, o leiaute do padrão nacional já foi adequado para gerar as novas tags previstas pela Nota Técnica Nº004. Para os casos das cidades que continuarão usando o leiaute próprio, as soluções estão sendo adequadas gradativamente conforme a obtenção das informações. A situação pode ser acompanhada neste tópico. A resposta anterior menciona Nota Técnica Nº 004, mas já existe a 005, ela não vai ser adequada? Conforme trecho presente na própria versão 005, para 2026, os campos que entrarão em vigor no ambiente de homologação e de produção são os da versão 004. Eu já posso testar a Reforma Tributária com o Padrão Nacional? Sim. Na verdade, conforme noticiado neste tópico, você deve usar a versão 1.01 do Layout do Padrão Nacional desde o dia 10/12/2025 no ambiente de homologação. Do contrário vai receber o erro: Erro(s): Código : RNG6110 Mensagem: Falha Schema Xml Correção: The 'versao' attribute is invalid - The value '1.00' is invalid according to its datatype 'http://www.sped.fazenda.gov.br/nfse:TVerNFSe' - The Pattern constraint failed. Por que o XML gerado com as informações da Reforma Tributária não tem campos como NFSe/infNFSe/IBSCBS/valores/uf/pIBSUF, NFSe/infNFSe/IBSCBS/valores/mun/pIBSMun e NFSe/infNFSe/IBSCBS/valores/fed/pCBS? Observe que os exemplos mencionados fazem parte do grupo infNFSe, ou seja, eles fazem parte da NFSe e não do DPS. O componente gera e envia para a API do Padrão Nacional o XML do DPS. O XML da NFSe é gerado pela própria API do Padrão Nacional ao converter o DPS enviado. Em suma, é a API do Padrão Nacional que gera essas informações e não o contribuinte. O contribuinte precisa se preocupar em preencher apenas as informações do DPS. Eu consigo testar com o Padrão Nacional para adiantar minha integração? Para comunicar com a API do Padrão Nacional, um dos seguintes critérios precisa ser atendido: O prestador de serviços precisa ser um MEI. O município precisa ter aderido a emissão usando o Padrão Nacional na íntegra. Caso nenhuma dessas condições tenham sido atendidas, ao tentar comunicar com o padrão nacional receberá rejeições e erros advindos da API. Para os casos em que vai continuar com o Provedor usando a API própria, o que devo fazer? Caso o provedor já tenha sido adequado no ACBr, os passos para testar são: Abra o arquivo ACBrNFSeXServicos.ini e busque pela seção do município que vai testar, para este exemplo vamos considerar Cerro Branco/RS: [4305132] Nome=Cerro Branco UF=RS Provedor=Pronim Versao=2.03 ProRecepcionar=http://cerrobranco.govbr.cloud/nfse.portal.integracao/services.svc ; URLs para utilizar a API própria do provedor que atende o Padrão Nacional ;Versao=1.01 ;Params=APIPropria: ;ProRecepcionar= ;HomRecepcionar=https://reformatributaria.govbr.cloud/nfse.api.teste/NotaNacional/EnviarSincrono Comente as informações atuais e remova os comentários relacionados a APIPropria: [4305132] Nome=Cerro Branco UF=RS Provedor=Pronim ;Versao=2.03 ;ProRecepcionar=http://cerrobranco.govbr.cloud/nfse.portal.integracao/services.svc ; URLs para utilizar a API própria do provedor que atende o Padrão Nacional Versao=1.01 Params=APIPropria: ProRecepcionar= HomRecepcionar=https://reformatributaria.govbr.cloud/nfse.api.teste/NotaNacional/EnviarSincrono Execute o arquivo Compilas_RES.bat localizado na pasta dos fontes o ACBrNFSeX, reinstale o ACBr e faça um build da aplicação OU coloque o arquivo ACBrNFSeXServicos.ini modificado junto do seu .EXE; Com essa modificação, o demo do ACBrNFSeX, por exemplo, passa a mostrar a seguinte informação: Preencha as informações relacionadas aos novos campos da Reforma Tributária e teste o envio. Eu utilizo a ACBrLibNFSe e/ou o ACBrMonitorPLUS, existe algum exemplo de arquivo INI que eu possa usar para testar? Os campos da Reforma Tributária são lidos da mesma forma no INI, então mesmo que o objetivo seja comunicar com provedores que terão API própria, um bom ponto de partida é adicionar no arquivo INI que já utiliza os campos da Reforma Tributária que existem neste modelo.

-

Olá comunidade ! Foi publicado no 02/12/2025, pelo comitê gestor do IBS, o Comunicado Conjunto CGIBS/RFB 01/2025 trazendo diversas orientações e esclarecimentos sobre as obrigatoriedades para o início de 2026 além de outros pontos. Obrigações a partir de 2026 A partir de 1º de janeiro de 2026, os contribuintes estarão obrigados a: Emitir documentos fiscais eletrônicos com destaque da CBS e do IBS, individualizados por operação, conforme as regras e leiautes definidos em Notas Técnicas específicas de cada documento; Apresentar, quando disponibilizadas, as Declarações dos Regimes Específicos – DeRE, conforme as regras e leiautes definidos em Documento Técnico específico de cada documento; Apresentar, quando disponibilizadas, as declarações e/ou documentos fiscais de plataformas digitais, conforme as regras e leiautes definidos em Documento Técnico específico de cada documento; A partir de julho de 2026: As pessoas físicas que sejam contribuintes da CBS e do IBS, deverão se inscrever no CNPJ. A inscrição no CNPJ não transforma a pessoa física em jurídica, servindo apenas para facilitar a apuração do IBS e da CBS. Obrigações Acessórias A partir de Janeiro de 2026 os seguintes documentos fiscais eletrônicos deverão ser emitidos com destaque da CBS e do IBS: Nota Fiscal Eletrônica - NF-e; Nota Fiscal de Consumidor Eletrônica - NFC-e; Conhecimento de Transporte Eletrônico - CT-e; Conhecimento de Transporte Eletrônico - Outros Serviços - CT-e OS; Nota Fiscal de Serviço Eletrônica - NFS-e; Nota Fiscal de Serviço Eletrônica de Exploração de Via - NFS-e Via; Nota Fiscal Fatura de Serviços de Comunicação Eletrônica - NFCom; Nota Fiscal de Energia Elétrica Eletrônica - NF3e; Bilhete de Passagem Eletrônico - BP-e; e Bilhete de Passagem Eletrônico Transporte Metropolitano - BP-e TM; Leiautes definidos sem data de vigência determinada NF-ABI (Nota Fiscal de Alienação de Bens Imóveis); NFAg (Nota Fiscal de Água e Saneamento); BP-e Aéreo (Bilhete de Passagem Aéreo); A data de vigência será definida em ato conjunto ou documento técnico a ser publicado. Leiautes em construção A NF-e Gás (Nota Fiscal de Gás); A Declaração dos Regimes Específicos - DeRE, em construção para os regimes de Instituições Financeiras, Planos de Assistência à Saúde, Concurso de Prognóstico, Administração de Consórcio, Seguro e Previdência; Dispensa do recolhimento em 2026 mediante cumprimento das obrigações acessórias Considerando que o ano de 2026 será o ano de teste da CBS e do IBS, o contribuinte que emitir documentos fiscais ou declaração de regimes específicos observando as normas e notas vigentes, conforme item 3, estará dispensado de recolhimento do IBS e da CBS. Também estarão dispensados de recolhimento do IBS e da CBS os contribuintes para os quais não haja obrigação acessória definida. Fundos de Compensação de Benefícios Fiscais A partir de janeiro de 2026, os titulares de benefícios onerosos relativos ao ICMS poderão apresentar requerimentos para os procedimentos de habilitação a futuros direitos de compensações de que trata o art. 384 da Lei Complementar nº 214, de 2025, por meio do e-CAC, preenchendo formulário eletrônico que estará disponível no SISEN, conforme ato normativo a ser emitido. Deverão ser preenchidos tantos requerimentos quantos forem os benefícios passíveis de compensação usufruídos pelo requerente em cada programa de concessão de benefícios onerosos.

-

[Esclarecimento] - Afinal, devo enviar o IBS e a CBS nas notas fiscais em 2026?

um tópico no fórum postou Diego.Foliene Notícias do ACBr

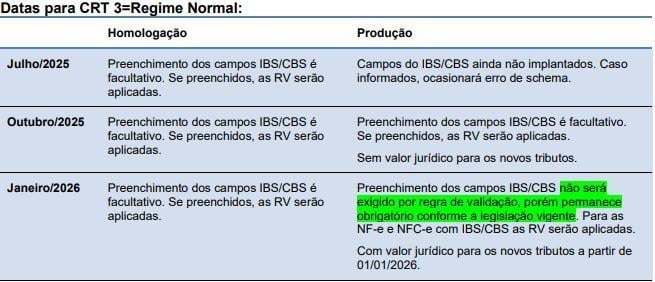

Em uma resposta simples e direta: SIM! Você deve enviar as informações do IBS e da CBS nas notas fiscais emitidas a partir de 2026. Isso é estabelecido na Lei Complementar 214/2025 que estabelece os preceitos da Reforma Tributária. Vide (grifo nosso): Mas e as notícias que eu vi? E quanto a nota técnica? É provável que você viu notícias com títulos como "Receita Federal prorroga IBS e CBS", "Prorrogada a obrigatoriedade do IBS e da CBS" ou até mesmo "Publicação desobriga o preenchimento do IBS e da CBS". Essas notícias costumam citar como fonte a publicação da Nota Técnica 2025/002 v1.33. Vamos conferir direto na fonte, o que diz a nota técnica: Observem que ela menciona (grifo nosso): "(...)não será exigido por regra de validação, porém permanece obrigatório conforme legislação vigente(...)". Quer dizer, não vai validar a presença desses campos por regra de validação, mas eles continuam sendo necessários e obrigatórios conforme a Lei Complementar 214/2025. Mas afinal, o que mudou então? A versão 1.33 da nota técnica definiu como implementação futura a regra de validação que obriga a presença do IBS e da CBS no XML no ambiente de produção. Na prática, isso significa que se em 2026, você não enviar essas informações no seu arquivo XML, você não vai receber como retorno a rejeição "cStat: 1115 Rejeição: IBS/CBS não informado". Mas isso não significa que o seu arquivo XML vai estar correto sem elas. Caso você já tenha adequado seu software e já esteja enviando as informações, as demais regras de validação relacionadas a reforma tributária que não estão definidas como "implementação futura" na NT serão aplicadas.

-

- 16

-

-

-

[Esclarecimento] - Afinal, o IBS e a CBS compõe ou não a base de cálculo do ICMS?

um tópico no fórum postou Diego.Foliene Notícias do ACBr

Olá comunidade ! Um ponto que tem trazido certas dúvidas no que diz respeito a reforma tributária é se o IBS e o CBS vão compor a base de cálculo do ICMS. Algumas unidades federativas se pronunciaram quanto a essa questão através da publicação de comunicados internos: Pernambuco: Fonte: https://www.sefaz.pe.gov.br/Noticias-Destaque/Paginas/NOTA-DE-ESCLARECIMENTO.aspx São Paulo: Ementa/Descritivo ICMS – Base de cálculo – Inclusão do IBS e da CBS. I. A base de cálculo do ICMS, nos termos do artigo 13 da LC 87/1996, é o valor da operação ou prestação, abrangendo todos os tributos que compõem o preço total cobrado do adquirente. II. O IBS e a CBS, quando efetivamente exigíveis, devem compor o valor da operação ou prestação para fins de ICMS, e, consequentemente, a base de cálculo do imposto estadual. III Durante o exercício de 2026, os valores correspondentes ao IBS e à CBS não integrarão a base de cálculo do ICMS, considerando que a contribuição ao PIS e a COFINS serão incluídas na base de cálculo do imposto estadual por sua alíquota integral. Fonte: https://www.fazenda.sp.gov.br/DiarioEletronico/ModeloGenerico.aspx?codigo=24751 Brasília: Fonte: https://www.reformatributaria.com/wp-content/uploads/2025/11/solucao-de-consulta-DF-BC-ICMS-1.pdf Santa Catarina: Fonte: https://www.sef.sc.gov.br/api/download?id=7985&nomeArquivo=Correio Eletrônico 2025 29 - DIAT - IBS e CBS não integrarão a base de cálculo do ICMS.pdf&mime=application%2Fpdf Alagoas Fonte: https://www.legisweb.com.br/legislacao/?id=488879 Conclusão Mesmo entre os estados, existe divergência de entendimento, portanto, caso esteja na dúvida e seu estado não seja um dos relacionados acima, é importante que questione a Sefaz de sua jurisdição para confirmar qual é o entendimento aplicado em sua UF. -

Olá comunidade ! Foi publicada a versão 1.02 desta nota técnica trazendo alterações nas regras de validação. Alterações Adiciona uma regra de validação para impedir a presença do grupo de redução de alíquota do IBSUF, IBSMun e CBS quando o valor de suas respectivas alíquotas for zero. Atualiza o texto das regras de validação que consideram o gRed para que só seja aplicada quando as alíquotas respectivas tiverem o valor zero. Datas Implantação Homologação: Até 10/12 Implantação Produção: Dezembro/2025 Vale reforçar que esta versão ainda foi publicada em formato de minuta. Leia a versão 1.02 desta nota técnica na íntegra AQUI.

- 4 replies

-

- 1

-

-

- bpe

- bilhete de passagem eletronico

- (e 5 mais)

-

Nota Técnica 2025/001 - NF3e - Reforma Tributária do Consumo.

Diego.Foliene replied to Diego.Foliene's tópico in Notícias do ACBr

Olá comunidade ! Foi publicada a versão 1.11 desta nota técnica trazendo correções e melhorias em algumas regras de validação. Alterações Esta versão não traz alterações no leiaute. Adiciona regras de validação para impedir a presença do grupo gRed para o IBS Estadual, IBS Munipal e a CBS quando o valor de suas alíquotas for zero. Incrementa regra da validação que verifica o valor da alíquota da CBS para permitir valores zerados em determinadas situações. Melhora a explicação da regra da validação que impede que o vIBSUF, vIBSMun e vCBS resultem em valores negativos. Datas Implantação Homologação: Até 10/12/2025 Implantação Produção: Até 15/12/2025 E como fica o ACBr? Modificações nas soluções do ACBr não são necessárias. Leia a versão 1.11 desta nota técnica na íntegra AQUI. -

Nota Técnica 2025/001 - NFCom - Reforma Tributária do Consumo.

Diego.Foliene replied to Diego.Foliene's tópico in Notícias do ACBr

Olá comunidade ! Foi publicada a versão 1.11 desta nota técnica trazendo correções e melhorias em algumas regras de validação. Alterações Esta versão não traz alterações no leiaute. Adiciona regras de validação para impedir a presença do grupo gRed para o IBS Estadual, IBS Munipal e a CBS quando o valor de suas alíquotas for zero. Incrementa regra da validação que verifica o valor da alíquota da CBS para permitir valores zerados em determinadas situações. Melhora a explicação da regra da validação que impede que o vIBSUF, vIBSMun e vCBS resultem em valores negativos. Datas Implantação Homologação: Até 10/12/2025 Implantação Produção: Até 15/12/2025 E como fica o ACBr? Modificações nas soluções do ACBr não são necessárias. Leia a versão 1.11 desta nota técnica na íntegra AQUI.- 18 replies

-

- 1

-

-

- reformatributaria

- reforma tributaria

- (e 3 mais)

-

Nota Técnica 2025/001 - BP-e - Reforma Tributária do Consumo.

Diego.Foliene replied to Diego.Foliene's tópico in Notícias do ACBr

Olá comunidade ! Foi publicada a versão 1.11 desta nota técnica trazendo correções e melhorias em algumas regras de validação. Alterações Esta versão não traz alterações no leiaute. Adiciona regras de validação para impedir a presença do grupo gRed para o IBS Estadual, IBS Munipal e a CBS quando o valor de suas alíquotas for zero. Melhora a explicação da regra da validação que impede que o vIBSUF, vIBSMun e vCBS resultem em valores negativos. Datas Implantação Homologação: Até 10/12/2025 Implantação Produção: Até 15/12/2025 E como fica o ACBr? Modificações nas soluções do ACBr não são necessárias. Leia a versão 1.11 desta nota técnica na íntegra AQUI. -

Olá comunidade ! Foi publicada a versão 1.11 desta nota técnica trazendo correções e melhorias em algumas regras de validação. Alterações Esta versão não traz alterações no leiaute. Adiciona regras de validação para impedir a presença do grupo gRed para o IBS Estadual, IBS Munipal e a CBS quando o valor de suas alíquotas for zero. Incrementa regra da validação que verifica o valor da alíquota da CBS para permitir valores zerados em determinadas situações. Melhora a explicação da regra da validação que impede que o vIBSUF, vIBSMun e vCBS resultem em valores negativos. Datas Implantação Homologação: Até 10/12/2025 Implantação Produção: Até 15/12/2025 E como fica o ACBr? Modificações nas soluções do ACBr não são necessárias. Leia a versão 1.11 desta nota técnica na íntegra AQUI.

-

Adições e correções em regras de validação conforme NT2025/002 v1.34 - NFe\NFCe - PRODUÇÃO

um evento no calendário postou Diego.Foliene Prazos SEFAZ

Para mais detalhes confira: -

Adições e correções em regras de validação conforme NT2025/002 v1.33 - NFe\NFCe - HOMOLOGAÇÃO

um evento no calendário postou Diego.Foliene Prazos SEFAZ

Para mais informações confira: -

Olá comunidade ! Foi publicada a versão 1.33 desta nota técnica adicionando e corrigindo regras de validação. Alterações Esta versão não traz modificações no leiaute do documento fiscal. Adiciona as regras de validação UB26-15, UB45-15 e UB64-15 para impedir a presença do grupo de redução de alíquota (gRed) quando a alíquota do IBSUF, IBSMun e da CBS, respectivamente, tiverem valor zero. Altera o texto das regras UB26-20, UB45-20 e UB64-20 que validam respectivamente a obrigatoriedade do grupo de redução da alíquota (gRed) do IBSUF, IBSMun e CBS, para que sejam aplicadas somente se o valor da alíquota seja maior do que zero. Modifica a regra de validação UB56-10 para permitir alíquota de CBS com valor zero para operações específicas. Datas Implantação Teste: Até 10/12/2025 Implantação Produção: Até 15/12/2025 Um detalhe importante também é a modificação no detalhamento do cronograma: É muito importante frisar que a não exigência por regra de validação não significa que não é preciso enviar a informação. Conforme consta no detalhamento do cronograma, as regras não vão obrigar, no entanto, ainda é necessário e obrigatório o envio das informações conforme estabelecido na legislação (Lei Complementar 214/2025) O pessoal da AFRAC também reforça isso muito bem nesta NOTÍCIA. E como fica o ACBr? Modificações nas soluções ACBr não se fazem necessárias, visto que houve apenas alterações nas regras de validação. Leia a versão 1.33 desta nota técnica na íntegra AQUI.

- 16 replies

-

- 5

-

-

- reformatributaria

- reforma tributaria

- (e 7 mais)

-

Obrigado por reportar. Fechando. Para novas dúvidas, criar um novo tópico.

-

ACBRMonitor Plus não gera as tags da reforma tributaria

Diego.Foliene replied to rdssoftware 's tópico in ACBrMonitor PLUS

Obrigado por reportar. Fechando. Para novas dúvidas, criar um novo tópico. -

Contingência ativada para a Sefaz de São Paulo!

um tópico no fórum postou Diego.Foliene Notícias do ACBr

Olá comunidade ! Ao acessar o Portal da Nota Fiscal Eletrônica, é possível observar que a Sefaz do estado de São Paulo está com a contingência ativada desde às 18h18 do dia 30/11/2025, sem previsão de encerramento. Para utilizar as soluções ACBr em contingência siga as orientações do tópico abaixo: Um agradecimento ao membro de nossa comunidade @Felipe Mariano por compartilhar a informação no canal #sefaz em nossa comunidade do Discord.

-

Implementação Nota Técnica 2025/002 v1.32 - Corrigindo regras de validação - NFe\NFCe - PRODUÇÃO

um evento no calendário postou Diego.Foliene Prazos SEFAZ

Para mais detalhes confira: -

Implementação Nota Técnica 2025/002 v1.32 - Corrigindo regras de validação - NFe\NFCe - HOMOLOGAÇÃO

um evento no calendário postou Diego.Foliene Prazos SEFAZ

Para mais detalhes confira: -

Etapa fundamental para implementação do novo imposto em 2026, o piloto do projeto de apuração testará os fluxos de apuração usando dados reais de notas fiscais emitidas. Serão selecionadas de forma automatizada para participação 300 empresas, considerando para a seleção critérios como volume de operações, abrangência nacional, qualidade fiscal e enquadramento no regime de tributação regular. A lista de selecionados será divulgada no dia 26/12/2025. Este tópico foi baseado em notícia que pode ser encontrada originalmente AQUI.

-

- 2

-

-

- reformatributaria

- reforma tributaria

- (e 3 mais)

-

Olá comunidade ! Foi publicado comunicado no Portal SPED informando sobre a versão 11.3.5 do programa ECF utilizado para transmitir arquivos do ano-calendário 2024, situações especiais 2025 (leiaute 11) e também anos anteriores. A nova versão traz as seguintes atualizações: Leia o comunicado na íntegra AQUI.

-

Olá comunidade ! Foi publicado a versão 1.30 do Informe Técnico 2025/002 divulgando alterações nas tabelas de CST e cClassTrib utilizadas pela Reforma Tributária. Alterações Tabela de Código de Classificação Tributária do IBS e da CBS Remove a coluna EC que continha a emenda constitucional onde a situação do cClassTrib era prevista. Adiciona uma coluna Link com a URL do artigo correspondente da Lei Complementar 214/25. Tabela CST Adiciona uma coluna ind_RedutorBC para indicar se haverá redução da base de cálculo no respectivo DFe. Leita a versão 1.30 deste informe técnico completa AQUI.

-

- 2

-

-

- reforma tributaria

- reformatributaria

- (e 7 mais)